예고된 불황에 직면하다

평균 가맹점수수료율 0.3%인하

연간 8000억원 수익 감소 예상

<대한금융신문=전선형 기자> 지난 7월 금융위원회는 가맹점별 수수료 체계를 골자로 하는 ‘신(新)신용카드가맹점수수료체계’를 내놓았다. 이번 신체계에 따라 중소가맹점 신용카드수수료율은 1.5%로 0.3% 포인트 인하(9월부터 적용)됐고 신용카드 평균 가맹점수수료율은 현행 2.1%에서 1.9%로 0.2% 포인트 낮아졌다(12월 22일부터 적용). 사회적 분위기와 카드산업 성숙도를 고려해 1978년 도입 후 무려 35년 만에 개편한 신체계는 장기적인 관점에서 볼 때 카드산업을 한층 투명하게 해주고 가맹점마다 합리적인 수수료율을 적용, 공정한 결과를 낳게 하는 장점이 있다. 하지만 이면에는 고비용 마케팅 자제 등에 따른 카드산업 위축은 물론 나아가 대형 가맹점의 부담이 종전보다 커져 물가상승을 불러일으킨다는 부작용도 존재한다.

이에 대한금융신문은 신체계 도입으로 인한 카드·가맹점업계에 미치는 영향과 문제점, 대안 등을 2차례에 걸쳐 진단해보고자 한다.

공정하고 합리적인 35년만의 大개혁

중소가맹점들의 신용카드 가맹점수수료율 인하 요구는 1999년 카드결제가 의무화될 때부터 계속 돼 왔다.

중소가맹점들은 △수수료 부담의 적정성 및 형평성의 오류 △카드사용 일반화로 중소가맹점의 수수료 부담 증가 △대형가맹점과의 수수료 격차 불합리 등의 주장을 내세우며 지속적인 수수료 인하를 외쳐왔다.

이같은 중소가맹점의 요구를 맞추기 위해 카드업계도 나름대로 노력해왔다.

2007년부터 5년간 총 7차례에 걸쳐 수수료를 4.5%에서 1.8%까지 인하했으며 중소가맹점 범위도 2007년 8월 연매출 4800만원 미만에서 2012년 1월 연매출 2억원 미만으로 확대하는 등 배려했다.

하지만 중소가맹점들의 불만은 끝날 줄 몰랐다. 2011년에 들어서면서 요구강도는 절정에 올랐다.

정치권의 표심 싸움과 맞물리며 ‘가맹점 수수료 인하’ 요구 강도가 거세지기 시작한 것.

지난해 서울시장 선거, 국회의원 보궐선거 등 정치적 이슈들이 많이 생성되면서 선거 후보들의 ‘서민을 겨냥한 표심잡기 행보’가 두드러졌는데 가맹점수수료율 인하도 그 중 하나였다.

선거 후보들은 하나둘씩 가맹점수수료 인하안을 내놓기 시작했고 여론 또한 카드사를 압박했다. 중소가맹점들은 카드사를 상대로 ‘결제 거부 운동’까지 벌이며 숨통을 조여 왔다. 심지어 카드사의 마지막 보루였던 금융당국도 정치압박을 이기지 못하고 ‘인하 반대’ 입장을 철회, 결국 35년 만에 수수료체계(여신전문업법 개정) 개편이라는 대수술에 들어가게 된다.

체계 개편이 결정되고 난 후 카드업계는 공정하고 합법적인 가맹점수수료체계를 만들기 위해 한국개발연구원(KDI), 금융연구원, 삼일회계법인 등 3곳의 연구기관에 용역의뢰를 요청했다. 이후 장장 5개월여의 연구가 지속됐다. 감독당국도 민간업체들과 TF(태스크포스)도 구성, 세부작업에 돌입했다.

그러던 지난 7월 가맹점수수료체계(이하 신체계) 최종안이 발표된다. 물론 업계는 반발했고 가맹점들은 안도의 한숨을 쉬었다.

수익감소 불가피, 부가서비스 축소 단행

신체계의 핵심 내용은 그동안 업종별로 수수료체계를 분류하던 것을 가맹점별로 세분화했다는 점이다.

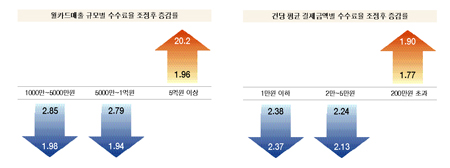

연매출 2억원 이하인 곳은 시장평균 수수료율(2.08%)의 80% 이하 수준인 1.5%를 적용받게 된다. 종전보다 0.3% 포인트 인하된 수치다. 이에 따른 수혜 가맹점만 152만(전체 68%)곳으로 예상된다. 편의점·소형슈퍼 등의 소액·다건 결제 가맹점들은 2.7%의 상한수수료율을 규정해 부담을 완화토록 했다.

업계 평균 수수료율도 종전 2.1%에서 1.9%로 낮아진다. 이번 신체계는 일반 및 대형가맹점의 경우도 29.7%가 인하효과를 누리는 것으로 나타났으며 전체 가맹점의 96%가 수수료 부담 경감혜택을 보는 것으로 집계됐다.

대형과 중소가맹점간 수수료율 격차도 기존 3% 포인트에서 약 1% 포인트로 대폭 축소된다. 과도하게 낮은 대형 가맹점수수료율이 정상화되고 고율을 적용받는 일반 가맹점수수료율은 인하되는 것이다.

중소 가맹점들은 안도했다.

신체계 도입으로 연간 3300만원의 수수료 부담을 덜게 됐다.

하지만 역으로 카드사들은 수익감소가 불가피하게 됐다. 업계는 연 8700억원의 수수료 수익감소가 발생하고 이에 따른 고객 부가서비스 축소도 따라올 것이라 예상했다.

한 카드사 관계자는 “카드사의 수익이 줄어들면 가장 먼저 시행하는 것이 바로 부가서비스 축소”라며 “수익을 유지하기 위해 카드사로서는 어쩔 수 없는 선택이다. 결론적으로는 고객도 피해를 보게 될 수밖에 없다”고 말했다.

실제 서비스 축소는 현재진행형 모드다. 지난해 7월부터 1년간 카드사들의 부가서비스 축소현황(체크카드 포함)을 보면 6개 전업카드사가 총 95건의 부가서비스를 축소했다.

카드사별로는 신한카드 25건, 삼성카드 18건, 현대카드 16건, 롯데카드 15건, 국민카드 14건, 하나SK카드 7건 등 6개 전업카드사가 부가서비스를 폐기했다.

카드사는 이미 적자 ‘고통분담 필요’

사실 카드업계는 이미 불황에 진입했다 해도 과언이 아니다.

전업카드사의 올해 1분기 당기순이익은 전년동기대비 1256억원(26.9%)나 감소했고 신용카드 발급수도 1억1566만매로 지난해 말보다 647만매(5.3%) 줄어들었다.

전체 신용카드 이용실적은 138조6000억원으로 전년동기대비 5조원(3.7%) 증가했지만 이는 6~8%대 증가세를 보이던 지난해보다 증가폭이 줄어든 모습이다.

이밖에 전업카드사의 총채권 기준 연체율도 2.09%로 지난해 말 1.91%에 견줘 0.18% 포인트 상승하는 등 총체적 악화 상황을 보여주고 있다.

2분기에도 실적악화는 지속됐다.

신한카드는 비자인터내셔널지분매각 관련 일회성이익 746억원을 제외하면 2분기 당기순익이 1700억원으로 전분기대비 8.8% 감소했다.

KB국민카드의 2분기 당기순익도 452억원으로 전분기의 711억원에 비해 36.4% 줄었고 삼성카드는 삼성에버랜드 지분매각이익 5350억원을 제외하면 상반기에 전년대비 26.8% 줄어든 1559억원의 당기순익을 냈다.

하나SK카드 또한 2분기 당기순손실이 107억원에 이르며 적자를 보였다.

이처럼 카드사들의 수익성이 악화한 것은 경제 둔화의 이유도 있지만 지난해 초부터 시작된 외형확대 규제 대책, 가계부채 연착륙 대책, 12월 말 카드시장 구조개선 대책 등 카드사에 대한 각종 규제 탓도 있다.

한 업계 관계자는 “지난해 초부터 시작된 가맹점 수수료 인하와 가계부채 증가에 따른 금융서비스 영업 규제로 카드사 양대 사업의 발이 묶였다”며 “앞으로 신체계가 본격적으로 실시되면 카드사들의 적자규모는 더욱 커질 것”이라고 말했다.

이어 그는 “어떤 카드사들은 총자산의 5% 미만의 수익을 올린 곳도 있다. 이는 은행 예금 이자보다 못한 수치”라며 “불황을 몰고 올 신체계 부작용을 덜기 위해서는 대형가맹점, 고객, 업계가 고통분담을 함께 해야한다”고 강조했다.

-다음 호에 계속-