저축은행 인수 통해 제도권 진입

조달비용 낮춰 소비자금융 잠식

<대한금융신문=김민수 기자> 일본계 대부업체가 슬그머니 국내 금융시장잠식에 들어갔다.

이들은 일본 내 저금리로 인한 시장성 저하 및 풍부한 유동성을 이유로 국내 저축은행 매물 인수를 추진하고 있으며 제도권 금융으로의 진입을 모색하고 있다.

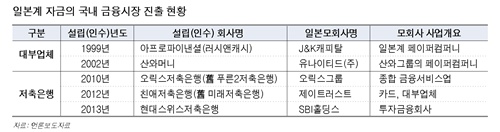

업계에 따르면 현재 대부업 시장에서 1위인 러시앤캐시(J&K캐피탈)와 2위인 산와머니(유나이티드)는 모두 일본계 자금으로 국내 업체인 웰컴크레디라인(3위)과는 큰 차이를 보이고 있을 만큼 일본계 대부업체의 시장지배력이 높다.

당기순이익만 살펴봐도 러시앤캐시가 2010년 1451억원, 산와머니가 1421억원을 벌어들인 반면 웰컴크레디라인은 302억원 수익을 올리는데 그쳤다.

일본계 대부업체가 이처럼 국내시장에서 빠르게 성장할 수 있었던 동력은 편리성과 신속성에 있다.

전화 한 통화에 모든 대출과정이 끝나는 만큼 서민들에게 급한 돈이 필요할 때 대부업체는 든든한 지원군 역할을 했다.

일각에서는 일본계 대부업체의 소비자금융 경쟁력이 유사한 신용도의 고객층을 대상으로 하고 있는 국내 저축은행을 이미 넘어섰다고 평가하고 있다.

요새 일본계 대부업체가 눈독을 들이고 있는 시장은 저축은행이다.

지난해 국내 법정 최고금리가 기존의 44%에서 39%로 하향조정되자 수익성이 악화된 일본계 대부업체들이 저축은행 인수를 통한 수신기능 강화에 나선 것.

저축은행을 인수할 경우 조달비용을 낮추는 동시에 제도권 금융으로의 진입이라는 두마리 토끼를 모두 잡을 수 있어 매물로 나온 저축은행 인수에 적극적이다.

제도권 금융기관이 아닌 대부업체의 특성상 수신기능이 없고 회사채 발행 등 직접적인 자금조달 또한 제한됨에 따라 자금조달은 국내외 금융기관 및 개인으로부터의 차입에 주로 의존한다.

결과적으로 금리원가 중 조달비용이 차지하는 비중이 상대적으로 높다.

또한 최근 상승하고 있는 대부업체의 연체율이 또다른 수익성 악화요인으로 작용한 점도 저축은행 인수에 적극적인 이유다.

따라서 일본계 대부업체들은 저축은행 인수를 통한 수신기능 강화로 조달비용을 낮춰 수익성을 만회하려는 전략을 추진 중이다.

이미 2010년 이후 3곳의 저축은행이 일본계 자금에 인수됐으며 현재 진행 중인 가교저축은행의 매각에도 일본계 대부업체들은 적극적인 인수의사를 나타낸 것으로 알려졌다.

일본계 대부업체에 인수된 저축은행은 오릭스저축은행(구 푸른2저축은행), 친애저축은행(구 미래저축은행), 현대스위스저축은행 등이다.

전문가들은 저성장, 저금리 상황이 지속되고 있는 가운데 향후 국내 은행을 비롯한 카드, 캐피탈 등의 금융회사들 역시 상대적인 고금리를 받을 수 있는 소비자금융시장에 주목할 가능성이 커, 제도권 금융으로 진입하고 있는 일본계 대부업체들과의 경쟁이 점차 확대될 것이라고 전망했다.