감독 강화에 대리점들 목표수익 최대 40% 낮춰

중소 생보사 생계 위협, 은행도 수익 감소 예상

<대한금융신문=전선형, 염희선 기자>신한생명과 132개 금융사 간 이뤄졌던 방카슈랑스 불법 리베이트 사태 여파로 은행들이 몸을 사리고 나섰다. 일부 시중은행은 올해 방카슈랑스 목표 수익을 지난해보다 40% 가까이 축소했다. 이에 따라 은행들이 비이자수익률 감소와 더불어 중소 보험사들의 영업도 축소될 것으로 예상된다.

◆‘징계 받을라’ 몸 사리는 은행

관련 업계에 따르면 씨티은행, 우리은행, 하나은행, 기업은행 등은 2014년 방카슈랑스 목표치를 지난해보다 보수적으로 설정했다. 금융감독원의 방카슈랑스 감시·감독 강화됨에 따라 향후 불건전 영업행위로 인한 제재를 미연에 방지하겠다는 의지다.

먼저 씨티은행은 완전판매와 사고예방을 위해 전년대비 방카슈랑스 수익목표를 40% 줄였다고 밝혔다. 내부통제 강화로 제휴보험사 지역마케터의 은행 출입금지 조치를 시행하고 이메일과 전화통화도 금지했다.

또 분기별로 무기명 설문제도와 무기명 내부 신고제도를 운영하고 보험사 교육전문가 9명을 은행이 직접 채용하는 등 관련 교육도 진행한다. 특정 보험사의 판매 쏠림현상을 상시 모니터링하고 관련 보고서도 만들기로 했다. 내실강화를 위한 전략으로는 우선 고객 현금흐름에 맞는 상품 제안을 위해 고객재무분석제도를 도입한다.

또한 고액자산가 중심의 비과세 고객 니즈에 맞는 다양한 해외투자펀드 제공을 위해 변액보험 상품 라인업을 강화키로 했다.

우리은행은 올해 전년대비 방카슈랑스 수익목표를 20% 낮췄다. 내부통제 강화를 위해 불공정영업행위 방지를 위한 자체 연수를 실시하고 제휴보험사 마케터의 지점방문을 제한한다.

기업은행도 전년대비 방카슈랑스 수익목표를 18% 줄였으며 평가 기준도 재정립했다. 기존에는 방카슈랑스 성과평가 시 기업고객과 개인고객으로 나눠 한쪽의 수익 목표가 일정 이상 초과하면 나머지 한쪽도 자동으로 실적을 달성한 것으로 봤지만 올해부터는 기업 및 개인고객 중 한쪽의 목표가 130% 이상 초과하면 나머지는 실적 인정이 안 된다.

하나은행 역시 방카슈랑스 수익목표를 지난해 704억원에서 올해 593억원으로 내렸다.

◆‘수익 떨어질라’ 벌벌 떠는 보험사

은행들의 방카슈랑스 목표치 인하가 이어지자 보험사들의 발에는 불똥이 떨어졌다. 특히 방카슈랑스로 생계를 연명하는 중소형 생보사들의 걱정이 이만저만이 아니다.

방카슈랑스 수익 중 금융권 내 은행이 차지하는 비중이 70%에 육박할 정도로 높은 점유율을 보이고 있다.

실제 2012회계연도(2012년 4월~2013년 3월) 금융권별 방카슈랑스 초회보험료(보험 계약 후 최초로 납부하는 보험료)를 살펴보면 총 초회보험료 23조6026억원 중 은행 채널이 16조6476억원으로 70.5%를 차지했다. 이 비율은 2011회계연도 보다 20.6% 포인트나 급증한 것이다.

특히 2012년 4대 시중은행의 방카슈랑스 수수료 수익은 6700억원으로 직전년도에 비해 30%가 늘었다. 4대 은행의 방카슈랑스 판매액(수입 보험료 기준)은 지난해 10조731억원으로 2011년의 5조454억원에 비해 2배 가량 증가했다.

은행이 보험판매를 대리하는 곳임에도 불구하고 방카슈랑스 시장의 갑(甲)으로 불리는 이유다.

게다가 설계사 채널이 빈약한 중소형 생보사들은 은행에 더욱 매달릴 수밖에 없는 실정이다. 당연히 은행들의 이번 방카슈랑스 목표수익 축소 움직임에 민감하게 반응할 수밖에 없다.

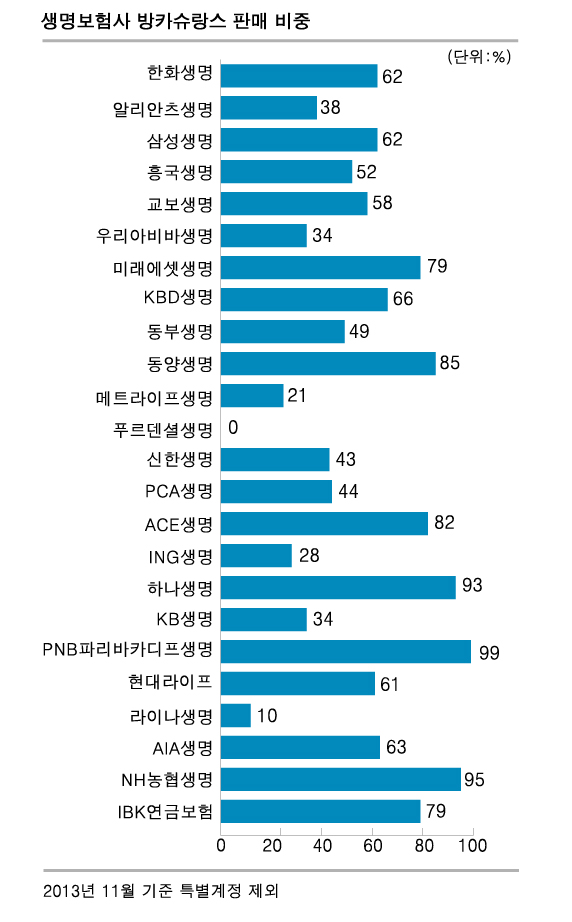

지난해 11월 기준 생보사 방카슈랑스 판매 비중(형태별 수입보험료 기준, 특별계정 제외)을 살펴보면 PNB파리바 생명이 99%로 가장 많았다. 다음으로는 NH농협생명이 95%, 하나생명이 93%, 동양생명 85%, ACE생명 82%, 미래에셋생명 79% 등 높은 비중을 보였다.<그래프 참조>

손보사는 대부분 방카슈랑스 비중은 10%내외였고 NH농협손해보험만이 93%로 월등히 높았다.

한 보험사 관계자는 “은행들이 방카슈랑스에 대한 목표 수익을 줄인다는 것은 절대적 물량이 줄어드는 것이다”며 “게다가 불법리베이트 사건으로 인해 은행 창구직원들이 방카슈랑스를 판매할 필요성도 많이 사라질 것이다”며 “앞으로는 작아진 파이안에서 보험사가 경쟁을 해야한다. 브랜드 경쟁력이 떨어지는 보험사의 수익은 줄어들 수 밖에 없을 것이다”고 말했다.