서민 소액대출 확대 … 상환율 높아

<대한금융신문=김민수 기자> 인도네시아 국영은행인 BRI(Bank Rakyat Indonesia)가 ‘마이크로 론(Micro loan)’으로 양호한 대출 실적을 거두고 있어 눈길을 끈다.

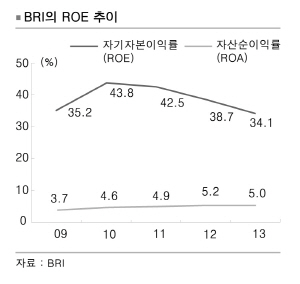

BRI는 현재 자기자본이익률(ROE)이 30%를 상회하고, 지난 5년간 주가가 330% 상승함에 따라 시가 총액이 170억불(한화 약 18조원)에 달한다.

특히 지난 2008년 금융위기 이후 인도네시아 대형은행들이 전반적으로 저조한 대출성장률을 기록하고 있는 가운데 BRI만은 견조한 성장률을 보이고 있다.

BRI의 이러한 성장세는 마이크로 론에 특화한 영업방식에 있다.

마이크로 론은 저소득자와 저신용자를 대상으로 실시하는 소액 대출사업이다. 저소득층을 상대로 하는 만큼 리스크가 큰 것이 단점이다.

하지만 BRI는 전체 대출 중 마이크로 론의 비중을 30%까지 늘렸음에도 높은 대출상환율과 수익 창출을 이뤄내고 있다.

채무자의 상환 의지를 높이는 두 가지 방법을 적절히 이용했기 때문이다.

먼저 BRI는 상환율을 높이기 위해 대출 시 기본적으로 토지나 자동차 등의 담보를 요구한다.

담보는 빚을 못 갚았을 때 변제수단의 의미가 아닌 채무자의 상환 의지를 키우기 위한 목적으로 활용된다.

아울러 성실상환자에게는 이자의 얼마를 되돌려 주는 방식의 인센티브 제도도 병행하고 있다.

채무자가 6개월 연속 약정일에 상환할 경우 해당 기간 지불한 이자의 25%를 되돌려 주는 것이다.

놀라운 점은 대출고객 가운데 90%가 인센티브를 적용받을 정도로 상환율이 높다는 것이다.

그 결과 BRI는 높은 대출회수율로 지속적인 수익을 창출해내고 있다.

특히 인도네시아 내 소액 대출시장의 확대와 함께 BRI의 실적은 더욱 상승할 전망이다.

인도네시아는 올해 들어 점차 경기 불안이 완화되고 높은 경제성장률을 기록하고 있지만 소득 양극화가 심각한 수준이라 소액 대출시장이 더욱 확대될 것으로 여겨지기 때문이다.

실제 인도네시아의 향후 경제성장률은 연간 5~6%로 양호할 전망이지만 1인당 국민소득은 3000달러대로 여전히 낮은 수준이다.

하나금융경영연구소 관계자는 “BRI의 사례는 마이크로파이낸스가 저소득층의 자활을 돕기 위해 필요하며 소액금융이 수익모델로 지속 가능하다는 점을 시사한다”며 “BRI의 마이크로 론 성공모델은 국내 제2금융권을 중심으로 서민금융이 수익원으로 정착할 수 있는 가능성을 제시한다”고 제언했다.