과거 사회적 합의 못하고 두 차례 무산

업무범위 제한 확률 높아 도입취지 무색

<대한금융신문=차진형 기자> 최근 핀테크와 함께 인터넷 전문은행 도입 방안이 구체화되고 있다.

인터넷 전문은행 도입은 2001년, 2008년에도 도입 논의가 있었으나 금융실명제, 금산분리, 초기 자본금 규모에 대한 사회적 합의를 도출하지 못해 무산됐던 경험이 있다.

금융위원회는 지난 15일 대통령 업무보고를 통해 오는 6월까지 인터넷 전문은행 추진 방안을 확정하겠다고 밝혔다.

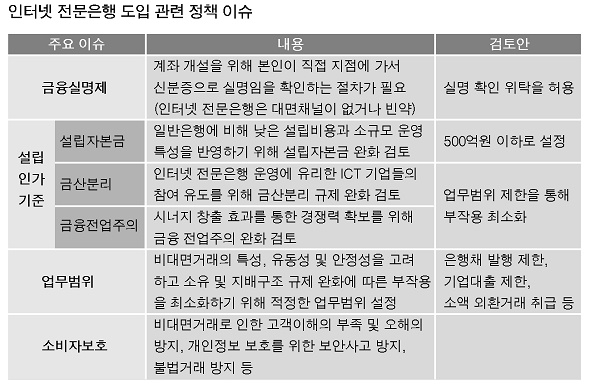

금융실명제의 경우 실명 확인 위탁 허용, 자본금 규모는 500억원 이하로 검토하는 등 과거보다는 적극적인 자세로 전향했다.<표 참조>

그러나 여전히 금산분리, 금융전업주의가 인터넷 전문은행을 가로막는 장벽으로 남아 있다.

먼저 금산분리 규정과 관련해 산업자본의 인터넷 전문은행에 대한 의결권 지분을 4% 이상으로 설정, 규정을 다소 완화할 것으로 보인다.

하지만 산업자본의 소요 비율이 높은 보험, 증권, 카드회사들이 주체로 인터넷 전문은행을 설립할 경우 사실상 금산분리 규정을 전면 개방하는 꼴이 된다.

그렇다고 네이버, 다음카카오 등 ICT 기업만 참여하기엔 정부의 인터넷 전문은행 도입 취지가 희석될 우려가 있다.

비은행금융회사들의 인터넷 전문은행 설립이 허용되더라도 업무범위가 제한될 경우 개인과 자영업자에 대한 소액대출이 주를 이룰 것으로 예상된다.

산업자본에 일부 길을 열어준 만큼 자금조달 방식에서 은행채 발행 및 기업대출 제한 등 업무범위가 제한될 확률이 높다.

결국 인터넷 전문은행은 단순한 예대업무에 그치고 개인 및 자영업자에 대한 대출로 기존 가계부채 리스크를 더욱 확대시킬 우려가 있다.

아울러 온라인 채널에서 은행업무가 이뤄지기 때문에 개인정보보호와 소비자보호 외 과거 예상하지 못했던 신종리스크가 나타날 수 있다.

업계 관계자는 “결국 이것저것 따지고 보면 은행이 자회사 형태로 인터넷 전문은행을 설립하라는 얘기”라며 “은행 입장에서도 기존 인터넷뱅킹을 폐지하고 새롭게 전문은행을 도입할 필요가 있는지 의문”이라고 말했다.