‘신용 소비’ 새로운 경제 성장 패러다임으로 부상

<대한금융신문=서병곤 기자>중국 신용카드(Credit Card) 시장이 꿈틀거리고 있다.

최근 ‘신용 소비’가 중국 경제성장의 새로운 패러다임으로 급부상하면서 향후 중국인의 신용카드 사용이 급증할 것이란 관측이 나오고 있다.

현재 중국 정부의 신용카드 결제시장 개방과 인터넷전문은행의 온라인 신용카드 출시 등이 이들의 신용카드 사용 확대를 이끄는 요인으로 꼽히고 있다.

이트레이드증권에 따르면 중국 정부는 지난해 10월 29일 금융시장 개혁의 일환으로 신용카드 결제시장을 국내외 민간기업에 개방했다.

이는 리커창 국무원 총리가 주재하는 매주 수요일 정례회의에서 결정된 내용으로 자격을 갖춘 국내외 기업과 해외 카드사들의 중국 내 은행과 업체 간 결제업무 시스템 구축을 허용한 것이다.

현재 중국 신용카드 시장은 중국 인민은행(PBoC)과 88개 주요 상업은행이 공동 출자로 2002년 설립한 카드회사인 유니온페이(Union Pay, 中國銀聯)가 사실상 시장의 99%를 독점하고 있다.

해외여행객이나 거주하는 외국인이 비자, 마스터 등 해외카드를 사용할 수는 있으나 중국 은행 계좌와 연계된 해외 신용카드 발급은 불가능하다.

물론 국내외 민간기업에게 신용카드 결제업무를 개방해주는 것이 직접적으로 중국의 신용카드 사용에 새로운 모멘텀이 될 수 있을지는 미지수이다.

지금까지 중국인들이 소득 내에서만 소비해왔던 ‘습관’ 때문이다.

그러나 국내외 민간 신용카드사의 출현에 따른 경쟁체제는 다양한 서비스와 혜택을 제공하는 과정으로 이어지면서 중국인들의 카드사용 규모 확대로 이어질 수 있는 모멘텀이 될 것으로 전망된다.

중국 인터넷전문은행의 온라인 신용카드 출시 역시 중국 신용카드 시장 활성화에 기여할 것이란 분석이다.

현재 대표적인 인터넷전문은행으로 알리바바와 텐센트 등이 꼽힌다.

관리감독방법에 따르면 인터넷전문은행의 업무영역은 △단기·중기·장기 여신 △외환거래 △은행카드(직불, 신용) 발급 등이다.

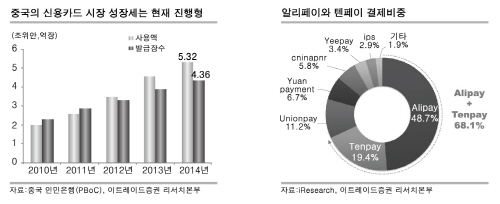

인터넷전문은행의 은행카드 업무는 기존 신용카드 발급에 소요되는 1달여간의 시간을 단축시킴과 동시에 알리페이, 텐페이와 같은 모바일 결제시스템 연동으로 사용이 편리해짐에 따라 신용카드 사용이 증가할 것으로 판단된다.

이는 지난해 3월 알리바바가 야심차게 출시했던 ‘온라인 신용카드’가 런칭 당일 100만장의 신규 신용카드가 개설됐다는 점이 뒷받침하고 있다

당시 서비스 일주일 만에 인민은행이 보안과 관련된 문제를 제기하면서 서비스 제공이 중단된 상태지만 다시 서비스가 재개되면 온라인 신용카드가 전자상거래의 규모 확대의 새로운 모멘텀이 될 수 있다는 기대감을 갖게 하는데 충분하다.

전문가들은 신용카드 사용 활성화가 중국 내수시장의 가파른 규모 확대로 이어질 수 있다는 점에서 국내 기업들이 이를 적극적으로 공략할 필요가 있다고 주문하고 있다.

이트레이드증권 정하늘 연구원은 “중국의 신용카드 결제시장 개방, 온라인 신용카드 도입이 중국인들의 신용 소비를 자극하게 된다면 중국 경제가 소비 주도의 패러다임으로 전환되면서 자연스럽게 중국 내수시장 규모도 확대될 것”이라고 말했다.

이어 “중국 내수시장 규모 확대는 우리나라의 대중국 수출전략의 전환을 필요로 한다. 우리나라의 중국 수입시장 점유율은 2년째 1위지만 중국 소비재 시장에서의 한국제품의 위상은 여전히 불안하기만 하다”며 “이제는 ‘세계의 시장’으로 변화하고 있는 중국에서 브랜드 인지도 제고와 채널 다각화로 중국의 내수시장을 공략해야 할 것”이라고 강조했다.