모바일·온라인 금융환경 구축하니

비용은 줄고 단숨에 상위권 올라서

<대한금융신문=김민수 기자> 현재 전세계 은행들은 저금리 기조 장기화와 타 업종의 시장 진입 등으로 수익성 및 시장경쟁력 약화라는 문제에 직면해 있다.

특히 금융환경은 오프라인에서 온라인으로 점차 빠르게 변화하는 추세다.

이에 세계 각국의 은행들은 변화하는 금융환경에 맞춰 모바일 및 온라인 뱅킹 등 비대면 채널을 확대해 괄목할만한 성과를 보이고 있다.

우선 영국의 바클레이스(Barclays)는 디지털 채널을 확대한 후 지난해 온라인 및 모바일을 통한 신용대출액이 10억 달러를 기록했다.

이는 전년대비 80% 증가한 것으로 전체 신용대출액의 3분의 1 이상을 차지한다.

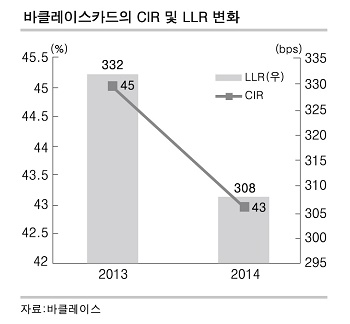

바클레이스는 사이트 통합, 디지털화 등을 통해 비용 감소의 효과도 얻었다.

이 효과는 자회사이자 1966년 영국 최초로 만들어진 신용카드 회사인 바클레이스카드에서도 나타났다. 바클레이스카드의 지난해 이익경비율은 45%에서 43%로 감소했다.

바클레이스는 향후 디지털 채널을 주택담보대출 등으로 확대해 고객 및 상품 기반을 더욱 넓힐 것으로 기대하고 있다.

은행의 디지털화는 후발 은행에서도 성공했다.

개발도상국인 폴란드의 한 은행은 주력 채널을 모바일 중심으로 재구성한 후 단숨에 폴란드 내 3위 소매은행으로 올라섰다.

바로 2000년 설립된 독일 코메르츠방크의 자회사 m뱅크(mBank)다.

소비자들은 m뱅크의 모바일 대출신청, 스카이프(Skype)를 통한 영상 모기지 상담, 빅데이터 분석을 통한 금융조언서비스 등을 선호한 것으로 나타났다.

실제 소비자들은 아이폰으로 담보대출 승인 여부를 30초 내 확인할 수 있다.

m뱅크는 향후 은행 인프라가 상대적으로 취약한 신흥 아시아 지역 등에 파트너십 형태로 진출하는 것을 검토 중이다.

이밖에도 스페인의 BBVA는 디지털 기술부문에 32억 유로를 투자했고 아이디어뱅크(Idea Bank)와 알리오르뱅크(Alior Bank)는 각각 클라우드와 모바일 뱅킹에 집중하고 있다. 더불어 PKO뱅크(PKO Bank)는 모바일 지급결제 시장에 뛰어들 계획인 것으로 알려졌다.

글로벌 은행들이 디지털 전략을 구사하는 것처럼 국내 금융기관들도 디지털 뱅킹 역량을 강화할 필요가 있다.

하나금융경영연구소는 “향후 밀레니엄 베이비가 은행의 주 거래고객으로 부상하는 만큼 세대 교체에 따른 금융환경이 모바일 및 온라인으로 변화하는 구조적 양상에 적응할 필요가 있다”면서 “또한 최근 들어 핀테크 산업이 부상하면서 기존 은행의 구조는 인터넷전문은행과 같은 모습으로 온라인화에 집중될 가능성도 높다”고 말했다.

이어 “하지만 은행의 주력 채널이 대면 채널에서 비대면 채널로 점차 디지털화됨에 따라 보안문제와 불완전 판매 등 부작용에 대한 적극적인 대응책 마련도 중요하다”며 디지털 채널 확대에 따른 철저한 보안성 강화를 강조했다.