자금조달 및 브랜드 인지도로 경쟁력 확보

일본서 쌓은 노하우로 해외서도 수익 창출

<대한금융신문=김민수 기자> 최근 일본 내 소비자금융시장은 대형은행 계열 소비자금융 회사 중심으로의 재편되고 있는 모습이다.

지난해 9월 말 기준 대형은행 계열 소비자금융회사인 ‘SMBC Consumer Finance’와 ‘아콤’의 시장점유율은 약 70.3%로 나타났다.

SMBC Consumer Finance는 미쓰이스미토모은행, 아콤은 도쿄미쓰비시UFJ은행의 자회사로 두 금융회사는 일본에서 인지도가 높은 은행명을 그대로 사용함으로써 브랜드 인지도 제고는 물론 소비자들에게 안전한 금융서비스라는 인식을 심어줬다.

또한 아콤의 경우 계열사인 도쿄미쓰비시UFJ은행 지점 내에 자동 카드론 기계를 설치하는 등 판매 시너지도 강화했다.

이처럼 대형은행들이 소비자금융시장에서 영향력을 확대하고 있는 이유는 소비자금융업이 수익성 제고나 신규 수익원 발굴 측면에서 매력적이기 때문이다.

소비자금융업은 개인 및 개인사업자를 대상으로 신용대출, 할부금융, 신용카드, 리스 등 주로 무담보 소액 신용대출을 취급하는 금융회사를 지칭한다.

기존 은행권 대출에 비해 상대적으로 고금리 대출을 취급함으로써 수익성 제고가 가능한 것이 이점이다.

두 은행은 일본에서 축적된 소비자금융 역량을 통해 해외에도 적극 진출하고 있다.

그 결과 아시아 시장에서 신규 고객기반 및 수익성 확보에 성공한 모습이다.

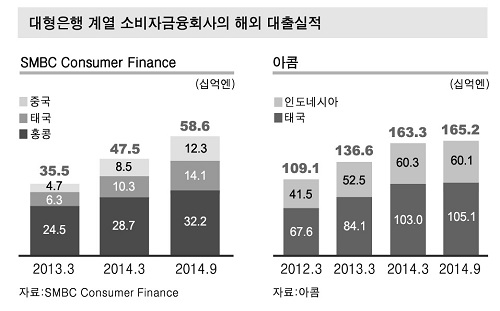

지난해 9월 말 기준 해외부문 영업수익은 SMBC Consumer Finance가 9%(102억엔), 아콤이 19%(202억7000만엔)으로 계속해서 증가하고 있다.

SMBC Consumer Finance는 현재 홍콩, 태국, 중국에 진출해 있으며 향후 중국 내 영업을 공격적으로 확대할 계획이다.

아콤은 인도네시아의 현지 은행을 적극 활용해 안정적인 수익 기반을 확보했다는 평가를 받고 있다. 아콤은 2007년 인도네시아 현지은행 ‘누산타라 빠라양안은행(Bank Nusantara Parahyangan)’을 인수한 바 있다.

우리금융경영연구소 전략연구실 임재호 수석연구원은 “수익성 제고를 위해 여전사와 연계한 저신용등급 대상 신용대출, 즉 소비자금융시장으로의 신규 진출을 검토하고 있는 국내 은행들은 일본 대형은행의 사례를 참고할 필요가 있다”며 “또한 아시아 시장 진출 시 진입장벽이 높은 은행업 인가만을 고집할 것이 아니라 상대적으로 진입이 수월한 소비자금융을 기반으로 시작해 장기적으로는 은행업을 영위하는 방향으로 확대하는 ‘우회전략’도 검토해 볼만하다”고 말했다.