4분기 연속 흑자…과거 부실채권 정리가 결정적

정치권 광고규제, 금리인하 움직임에 낙관은 일러

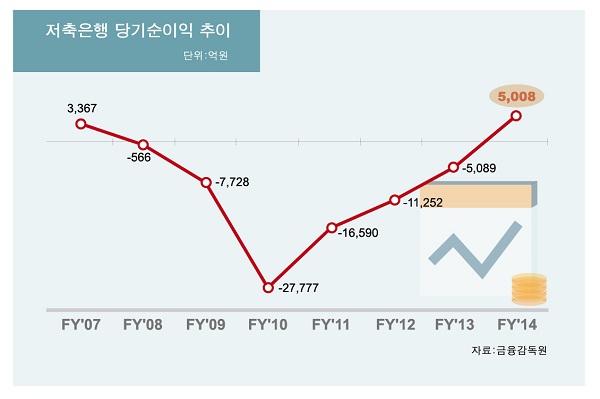

<대한금융신문=김민수 기자> 저축은행이 2008년 회계연도부터 계속된 적자를 털어내고 7년 만에 흑자로 돌아섰다.

하지만 사실상 이자이익이 크지 않고 정치권에서 광고규제, 금리인하 움직임이 있어 낙관하기는 어렵다는 게 업계의 목소리다.

금융감독원에 따르면 저축은행 업계는 2014년 회계연도(2014년 7월~2015년 6월) 연간기준 당기순이익 5008억원을 달성했다.

이는 2007년 회계연도 이후 첫 흑자다.

금감원은 저축은행의 이번 흑자 시현을 과거 부실채권 정리에 따른 효과로 풀이했다.

부실채권 매각, 채권회수 및 자산건전성 개선에 따른 대손충당금 전입액은 전년대비 6118억원 감소했고, 캠코 매각 프로젝트파이낸싱(PF)대출에 대한 손실예상 충당금 적립 종료에 따른 기타 영업손익은 전년대비 2596억원 증가했다. 업황 회복에 따른 이자이익도 전년대비 1870억원 늘었다.

모든 저축은행 그룹의 당기순이익이 FY2013 보다 증가했으며, 대부분 그룹이 흑자를 시현했다.

특히 자산규모 5000억원 이상의 중·대형 저축은행의 당기순이익이 크게 증가한 것으로 나타났다.

실제 자산 1조원 이상 저축은행 10개사의 당기순이익은 FY2013 -1809억원에서 FY2014 1909억원으로 적자대비 3718억원의 증가했다.

5000억원 이상 1조원 이하 저축은행 12개사의 당기순이익도 FY2013 -3627억원에서 FY2014 1256억원으로, 적자대비 4883억원 늘었다.

실제 SBI저축은행은 2014년 회계연도 230억원 가량의 당기순이익을 낼 것으로 예상하고 있으며, IBK저축은행은 163억원의 당기순이익을 냈다.

특히 대신, 키움 등 증권계열 저축은행과 OK, 웰컴 등 대부계열 저축은행의 흑자 폭이 컸다.

증권·펀드·기타금융 계열 저축은행 14개사의 당기순이익은 FY2013 -4269억원에서 FY2014 1797억원으로, 적자대비 6066억원 증가했다.

증권계열 저축은행은 증권계좌 등을 담보로 대출을 받는 ‘스탁론’을 앞세워 대출영업을 확대했고, 대부계열 저축은행은 적극적인 대출영업과 더불어 기존 대부업 고객을 흡수하며 대출채권을 확대했다.

금감원 관계자는 “증권·펀드, 기타금융 계열 저축은행에 자산규모가 큰 대형 저축은행이 많아 흑자 폭이 큰 것”이라며 “결국 중·대형사가 수익을 내기 쉬운 구조를 가지고 있다고 보면 된다. 예단할 수는 없지만 큰 영향이 없으면 견조한 수익성을 이어갈 것으로 보인다”고 밝혔다.

반면 업계의 전망은 낙관적이지 않다.

현재 정치권이 대부업과 묶어 광고규제 및 금리인하 방안을 적용할 움직임을 보이고 있기 때문이다,

저축은행 업계 관계자는 “현재 저축은행의 흑자는 이자이익보다는 충당금 환입, 부채 축소에 따른 수익 개선이 원인”이라며 “7년 만에 흑자를 냈지만 광고규제, 금리인하 등의 문제가 산재해 있어 향후 영업환경은 낙관적이지 않은 상황”이라고 말했다.