35세 男 월 106만원 필요…적정 보험료 62만원·실제 보험료 19만원

<대한금융신문=장기영 기자> 우리나라 국민들은 은퇴 이후 실제 필요한 개인연금의 3분의 1가량만 준비하고 있는 것으로 나타났다.

안정적인 노후를 위해서는 필요한 소득을 미리 산출해 적절한 규모의 개인연금을 선택하고, 소득 변화 추이를 감안해 보험료를 점차 늘려야 한다는 게 전문가들의 조언이다.

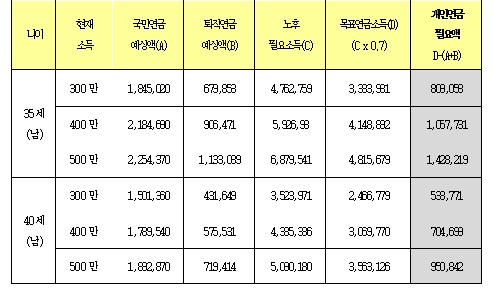

27일 삼성생명 은퇴연구소가 발표한 보고서 ‘개인연금, 얼마나 들어야 할까’에 따르면 월 평균 소득이 400만원인 35세 남성의 65세 목표 연금소득은 월 415만원으로 이 중 국민연금 예상액 218만원, 퇴직연금 예상액 91만원을 제외한 개인연금 필요액은 월 106만원이다.

이 남성이 은퇴 후 개인연금 필요액을 모두 받으려면 개인연금 보험료를 월 62만원씩, 20년간 납입해야 한다.

그러나 실제 납입 보험료는 월 19만원으로 적정 보험료의 30% 수준에 불과했다.

소득이 동일한 40세 남성의 경우 65세 목표 연금소득 307만원 중 국민연금 예상액 179만원, 퇴직연금 예상액 58만원을 뺀 개인연금 필요액이 70만원이다.

해당 남성이 개인연금 필요액을 채우려면 개인연금 보험료를 월 75만원씩, 15년간 내야 한다.

하지만 실제 납입 보험료는 월 21만원으로 적정 보험료 대비 비중이 35세 남성과 비슷한 수준이었다.

삼성생명 은퇴연구소 윤원아 책임연구원은 “안정된 노후를 위해서는 국민연금과 퇴직연금 외에 개인연금이 반드시 필요하지만, 우리나라 국민은 노후에 필요로 하는 개인연금의 30% 수준밖에 준비하지 않아 대비가 필요하다”고 지적했다.

이어 “막연하게 연금에 가입하기 보다는 노후에 필요한 소득을 산출해 보고 국민연금과 퇴직연금 예상 수령액을 감안해 적절한 규모의 개인연금을 선택해야 한다”며 “보험료가 부담스러울 경우 적은 액수로 시작해 소득 변화 추이에 따라 액수를 점차 늘려나가는 등 구체적인 계획을 세워 꾸준히 준비하는 것이 중요하다”고 강조했다.