2013년 9·10월 유사상품 잇따라 출시

농협생명, 높은 수수료에도 판매 저조

현재 종신보험 판매에 주력하고 있는 농협생명은 농·축협 단위조합에 상대적으로 높은 수수료율을 제시하고도 판매 경쟁에서 밀렸다.

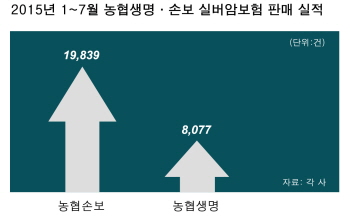

6일 각 보험사에 따르면 올 1~7월 농협손보 ‘헤아림 시니어 암보험’의 판매 건수는 1만9839건으로 농협생명 ‘장수만세 NH실버암보험’ 8077건에 비해 2배 이상 많았다.

보험료 규모로는 헤아림 시니어 암보험이 9억8100만원, 장수만세 NH실버암보험이 3억900만원으로 3배 넘게 차이가 난다.

장수만세 NH실버암보험과 헤아림 시니어 암보험은 각각 2013년 9, 10월 출시됐다. 일부 항목을 제외한 보장 내용이 상당 부분 유사하다.

실제 두 상품은 암 진단 시 고액암 4000만원, 일반암 2000만원, 유방·생식기암 600만원을 최대 100세까지 보장한다. 고혈압이나 당뇨병 유병자도 간편심사를 통해 가입할 수 있고, 무병자의 경우 보험료의 5%를 할인해준다는 점도 공통점이다.

장수만세 NH실버암보험은 가입 연령 61~75세에 5년 갱신형, 헤아림 시니어 암보험은 가입 연령 55~75세에 10년 갱신형이라는 점은 차이가 있다.

보험료는 65세 기준 헤아림 시니어 암보험(순수보장형) 남성 월 7만원으로 장수만세 NH실버암보험(일부환급형) 남성 월 5만4700만원에 비해 1만5000원가량 비싸다.

주력 판매 채널인 농·축협 단위조합의 지난달 방카슈랑스 수수료율은 상대적으로 보험료가 저렴한 장수만세 NH실버암보험이 7.24%로 비싼 헤아림 시니어 암보험 5.9%에 비해 1.34%포인트 높았다.

단위조합에 대한 의존도가 높은 농협생명과 농협손보의 특성상 수수료율은 유사 상품의 판매 실적을 결정짓는 중요한 요소다. 높은 수수료율을 적용하는 보험사의 상품일수록 단위조합에서 고객에게 가입을 권유할 확률이 높기 때문이다.

하지만 수수료는 미래의 보험료를 현가화해 지급하기 때문에 실제 지급액을 단순 추산하기는 어렵다.

단, 이들 상품의 기본적인 보험료 수준을 고려했을 때 농협생명이 더 높은 수수료율을 적용한 것은 보험료가 높아 지급 수수료가 많은 농협손보와의 경쟁에서 열세를 극복하기 위한 결정으로 풀이된다.

비슷한 시기, 비슷한 형태로 출시된 두 상품의 판매 실적이 큰 차이를 보인 데에는 상품군이 다양한 농협생명이 종신보험 판매에 치중하는 사이 농협손보가 장기 보장성보험 판매에 열을 올린 점이 큰 영향을 미쳤다.

농협손보의 올 1~4월 장기보험 원수보험료는 6896억원으로 전년 동기 8540억원에 비해 1644억원(19.25%) 줄어 실적에 대한 갈증이 더욱 심화되고 있다.

농협생명 관계자는 “현재 주력 판매 상품이 종신보험이다 보니 실버암보험의 경우 상대적으로 덜 판매된 것으로 보일 수 있다”고 설명했다.

농협손보 관계자는 “올 들어 저축성보험에 편중된 장기보험 판매 구조를 보장성보험을 강화하는 쪽으로 전환하고 있다”며 “헤아림 시니어 암보험 역시 장기 보장성보험에 해당되는 만큼 판매에 공을 들이고 있다”고 전했다.