ELS역풍…3분기 49억원 적자에 NCR 제고 차원

새 NCR…대형사와 격차 키워 중소사 부담 점증

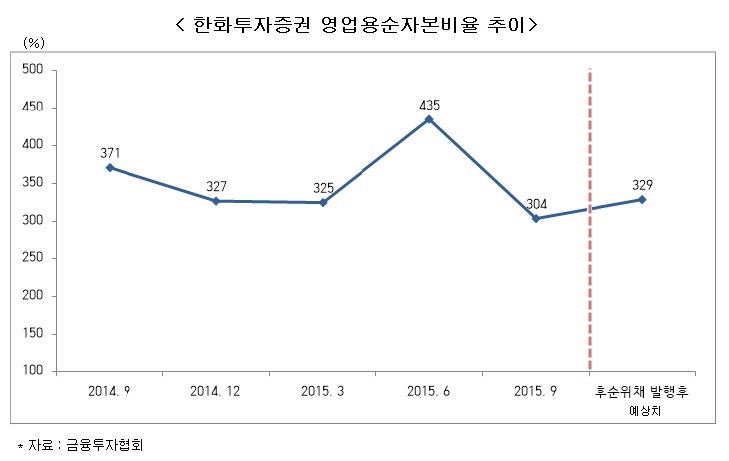

3분기 적자시현으로 영업용 순자본비율(NCR)이 300%대로 내려앉자 보완자본 확충을 통해 이를 제고하기 위함이다. 내년 새로운 NCR체계 도입도 부담으로 작용한 것으로 풀이된다.

30일 한화투자증권에 따르면 오는 12월 10일 500억원 규모의 무보증 후순위사채를 기관투자자를 대상으로 한 공모직접발행방식으로 발행할 예정이며, 만기는 2021년 12월 10일이다.

한화투자증권 관계자는 “이번에 발행하는 후순위사채 500억원은 영업용순자본 비율개선과 부채구조 개선을 위한 단기차입금(기관간RP) 상환 용도로 집행될 예정”이라고 설명했다.

한화투자증권의 영업용 순자본비율은 올해 1분기 325%에서 2분기 실적호조로 345%까지 상승했으나, 3분기 49억원의 적자를 기록하며 304.4%로 급감했다. 증권사 전체 평균치인 640%에 비하면 절반에도 미치지 못하는 수치다.

더욱이 내년 새롭게 적용되는 NCR체계로 인해 중소형 중권사들의 영업용 순자본비율이 더 낮아질 것으로 예상되면서 부담이 더 높아지고 있다.

새로운 NCR은 영업에 필요한 자본에서 위험액을 뺀 후 업무별로 필요한 자본을 나눈 값이다. 대형사들은 자기자본이 충분하기 때문에 새로운 NCR을 적용해도 큰 영향을 받지 않지만, 중소형사는 자기자본이 적어 상대적으로 부담이 더욱 커진다. 업무에 필요한 자본이 늘어나기 때문에 그만큼 자기자본을 늘리거나 아니면 일부 업무를 포기해야 하는 상황에 놓일 수 있는 것이다.

한화투자증권의 경우 500억원의 후순위채를 발행하면 NCR은 304.4%에서 329.0%로 약 24.6% 증가할 것으로 예상되고 있다. 그러나 이후 상황에 따라 NCR은 더 낮아질 것으로 전망된다. 올 하반기에 이어 내년 증권업 전망이 밝지 않다는 점 역시 한 이유로 작용한다.

한화투자증권 측은 “후순위채 발행 후 영업용순자본비율이 약 24.6% 증가한 329.0%로 자본적정성 유지를 위한 기준인 150% 이상을 상회하는 수치로 비교적 안정적”이라면서도 “향후 IB영업, PI투자, 장외파생상품업 확대 등 수익다변화 정책에 따라 위험액이 현격히 증가할 수 있어 영업용순자본비율이 낮아질 수 있다”고 분석했다.

이어 “NCR 개선과 레버리지비율 규제에 따라 향후 대형사들의 투자여력이 상대적으로 확대돼 투자은행업무, PI, 해외사업 등에 대해 활발한 영업이 가능해지는 반면, 중소형사들은 영업활동에 제약이 따를 가능성이 있고, 자급여력을 필요로 하는 파생상품 운용, M&A중계 등도 대형사 대비 열세에 놓일 수 있다”고 덧붙였다.

한편, 한화투자증권은 지난 3분기 홍콩 항셍지수 변동성 확대에 따라 판매한 해외지수형 ELS 헤지운용 손실증가로 인해 49억원의 적자를 기록했다.