중산층 10명중 4명, 은퇴 후 빈곤층으로 전락

연금 외 ‘일’, ‘부동산’ 등 다양한 소득전략 필요

현재 연금을 통해 완벽하게 노후준비를 하고 있는 사람이나 연금만으로 노후를 풍요롭게 살 수 있는 사람을 거의 찾아볼 수 없어 연금만이 아닌 다양한 노후 소득전략을 준비해 노후 빈곤층으로의 전락을 방지해야 한다는 것.

NH투자증권 100세연구소 서동필 수석연구원은 “연금소득 전략을 가장 기본인 1층에 준비하고 이것이 부족하거나 준비가 미흡할 것을 대비해 2층에 ‘일을 통한 소득 전략’을, 이마저 어려울 때 3층에 부동산 등 ‘자산소득 전략’을 구사해야 한다”고 강조했다.

현재 중산층의 절반가량이 은퇴 후 빈곤층으로 전락할 가능성이 큰 것으로 분석됐는데, NH투자증권 100세연구소가 1128명의 중산층(균등화 중위소득의 50~150%)을 대상으로 설문조사한 결과 10명 중 4명꼴인 39.9%가 은퇴 후 소득이 100만원에 미치지 못할 것으로 예상했다.

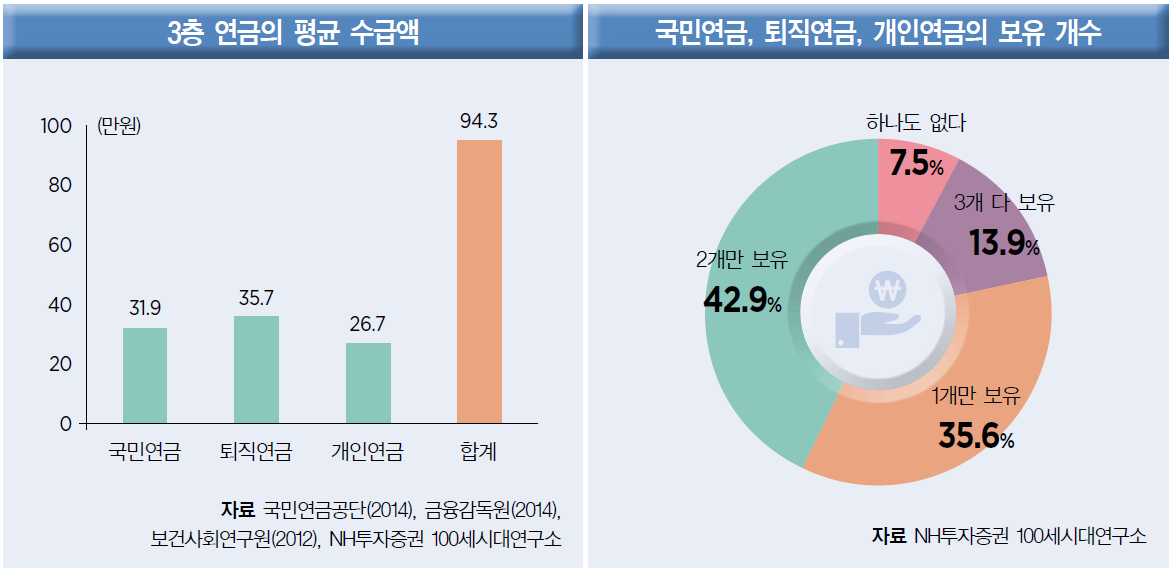

이 중 노후준비를 아예 하지 않고 있다고 응답한 비율은 48.7%였으며, 국민연금, 퇴직연금, 개인연금의 3층 연금체계를 보유한 비율은 13.9% 밖에 되지 않았다.

이들의 평균 노후대비용 금융자산은 2663만원으로 17.2%는 노후 목독마련 준비조차 아예 되어 있지 않으며, 이들을 포함한 45.9%는 준비하고 있는 목돈이 1억원 미만으로 나타났다. 이는 월 100만원(2인 가준)씩 소비할 경우 9년 안에 모두 소진나는 금액으로 즉시연금을 이용한다고 해도 월 30~40만원(40년 기준) 밖에 사용할 수 없는 금액이다. 현재도 노인빈곤율이 49.6%에 이르고 있으나 향후 지속적으로 증가할 것으로 여겨지는 이유다.

더욱이 연금을 적립할 수 있는 시간이 절대적으로 부족한 50대의 경우, 은퇴 후 연금소득을 50만원 미만이라고 응답한 비율이 44.5%에 달해 연금을 통한 노후준비 수준을 높이는 것이 불가능한 것으로 나타났다.

은퇴를 위해 3층의 연금체계를 준비하라고 하지만 연금을 통한 은퇴준비가 하루 이틀만에 가능한 것이 아니기 때문에 연금외의 대안 마련이 필요하다는 것이다.

서동필 수석연구원은 “여력부족 등으로 노후준비에 아예 관심이 없다는 비율은 10명중 6명에 달한다”며 “노후소득이 100만원 미만이 될 것 같다고 응답한 비율 39.9%가 오히려 과소 계상됐을 수 있다”고 지적했다.

그는 “경제활동 이후에도 정기적인 현금흐름이 필요한데 이를 연금을 통해 마련해야 한다”며 “1~2개의 연금만으로는 은퇴 후 중산층 하단 기준인 106만원(부부기준) 이상을 만들기는 매우 버거운데 소위 3층 연금을 모두 적절히 활용해야 한다”고 말했다.

이어 “연금소득을 미처 마련하지 못했거나 준비했다고 해도 부족한 상황이라면, 경제활동을 계속해 은퇴를 뒤로 미뤄야 한다”며 “은퇴 후 매월 125만원의 현금흐름을 만들어 내려면 현재 금리수준을 고려할 경우 10억원 이상의 자산이 필요한데, 일을 해 125만원의 월급을 받을 수 있다면 이는 10억원의 노후자금을 마련한 것과 다름없다”고 말했다.

서 연구원은 “그러나 100세까지 노동을 할 수는 없기 때문에 최후의 전략으로 부동산을 활용해 노후소득을 만들어 내야 한다”며 “60대 가구주의 자산 중 80% 이상이 부동산이기 때문에 고령자들에게 이는 최후의 전략으로 꽤 유용할 수 있다”고 지적했다.

주택연금, 농지연금 등 담보나 매도를 통해 부동산을 노후소득화하거나 같은 지역에서 ‘작은 집으로 갈아타기’ 혹은 다른 지역으로 ‘동네 갈아타기’ 등을 통해 자금을 마련하는 것으로 각각 평당 1100만원에서 2억원 정도까지 자금마련이 가능할 것으로 점쳤다.

그는 “수도권 거주자의 경우 지방과 평균 주택 매매가격 차이를 고려하면 2억원 가까운 여유자금을 만들 수 있다”며 “자신이 마련하고자 하는 노후생활비와 보유한 부동산 가격과 지역 등을 종합적으로 고려해 알맞은 전략을 구사하면 된다”고 설명했다.

이어 “중산층의 상당수가 노후에 빈곤층으로 전락할 것으로 예상되는 만큼 현재 준비하고 있는 그 이상의 더 많은 준비와 계획이 필요하다”며 “연금소득 전략을 포함한 다양한 소득전략을 구상해 미리미리 준비해야 한다”고 강조했다.