현대 이어 3월부터 인상

개인 3.5%·영업 3.2%↑

손해율 최근 3년 최저치

규제 완화 편승한 행보

<대한금융신문=장기영 기자> KB손해보험이 자동차보험 손해율 하락에도 불구하고 국내 4대 손해보험사 중 두 번째로 보험료 인상 카드를 꺼내들었다.

보험상품과 가격 자율화라는 금융당국의 당근책이 보험사의 수익성 회복에 악용돼 소비자들의 부담을 가중시킨다는 지적이 나오고 있다.

29일 손보협회에 따르면 KB손보는 다음달 1일부터 개인용은 3.5%, 영업용은 3.2% 자동차보험료를 인상한다.

국내 상위 4개 손보사 중 올 들어 자동차보험료를 올린 것은 현대해상에 이어 두 번째다. 현대해상은 지난달 25일부로 영업용 7.8%, 개인용 2.8%, 업무용 2.7%를 인상했다.

두 보험사 모두 지속적인 자동차보험 손해율 악화로 더 이상 영업적자를 감당키 힘들다는 점을 이유로 들었다. 손해율은 고객들로부터 받은 보험료 중 사고 발생으로 지급된 보험금, 즉 손해액의 비중을 나타낸다.

그러나 같은 이유로 자동차보험료를 인상한 이들 회사의 실제 손해율은 서로 다른 흐름을 보이고 있다. 통상 보험료는 전년도 손해율을 근거로 조정 여부를 결정하는데 현대해상은 전년에 비해 상승한 반면 KB손보는 하락했다.

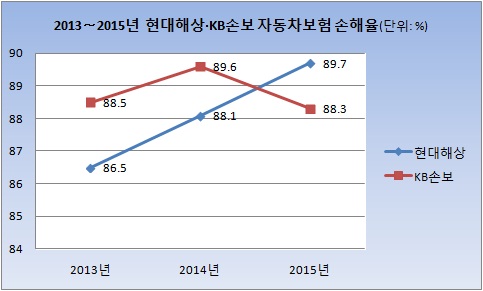

현대해상의 자동차보험 누적 손해율은 2013년 86.5%에서 2014년 88.1%, 2015년 89.7%로 매년 상승했다. 자동차보험 적정 손해율인 77~78%를 훌쩍 뛰어넘어 90%에 육박하는 수준까지 치솟았다.

반면 KB손보의 손해율은 2013년 88.5%에서 2014년 89.6로 1.1%포인트 올랐다 지난해 88.3%로 1.3%포인트 내려가 최근 3년 중 최저치를 기록했다.

손해율이 더 높았을 때는 보험료를 올리지 않았던 KB손보가 왜 올해 인상 카드를 꺼내들었는지에 대한 의문이 드는 대목이다. 그동안 대형 손보사들은 중소형사에 비해 손해를 감내할 여력이 있다는 점 때문에 보험료 인상을 자제해왔다.

KB손보는 지난해 사업비율까지 동반 하락해 전년에 비해 자동차보험 손익 구조가 오히려 개선된 상황이다. 보험료 수입에서 모집 수수료와 마케팅 비용 등이 차지하는 비율인 사업비율은 2014년 23.8%에서 지난해 22.2%로 1.6%포인트 하락했다.

손해율과 사업비율의 동반 하락에 따라 두 수치를 더해 보험영업효율을 나타내는 합산비율이 낮아졌음에도 보험료를 올렸다는 얘기다. 합산비율은 100%를 기준으로 이상이면 적자, 이하면 흑자를 의미하는데 손해율이 적정 수준을 넘는 자동차보험의 속성상 100%를 넘는 것이 일반적이다.

합산비율은 2014년 KB손보가 113.4%로 현대해상 111.2%를 웃돌았으나, 지난해에는 현대해상이 동일한 수준을 유지한 가운데 KB손보의 비율은 110.5%로 떨어졌다.

이 때문에 보험업계 안팎에서는 KB손보의 이번 보험료 인상 결정이 금융당국의 규제 완화 움직임에 편승한 것이라는 지적이 나오고 있다. 금융당국은 지난해 보험사의 상품 개발과 가격 결정 자율권을 보장하는 내용의 ‘보험산업 경쟁력 강화 로드맵’을 발표한 바 있다.

손해율 상승은 보험료 인상이라는 공식을 깨고 손해율이 하락했음에도 보험료를 올리기로 한 것은 규제 완화를 틈타 적자폭을 줄이기 위한 행보라는 지적이다. 총선을 앞두고 표심을 의식한 정치권의 보이지 않는 압박으로 보험료를 인상할 엄두조차 내지 못했던 과거와 확연히 다른 분위기다.

상위사인 현대해상이 먼저 자동차보험료를 올리면서 대형사의 보험료 인상에 대한 명분을 갖춘 점도 영향을 미친 것으로 보인다.

의무보험인 자동차보험 가격 인상은 가뜩이나 가계부채 증가와 경기 불황 장기화로 어려움을 겪고 있는 서민들의 부담을 가중시킬 수밖에 없다.

이에 대해 KB손보 관계자는 “보험료 인상 여부는 전년 대비 손해율 변동폭 보다는 지속되는 손해를 감당할 수 있느냐, 없느냐에 따라 결정된다”며 “보험개발원에서도 보험료 인상에 이상이 없는 것으로 판단했다”고 해명했다.