손보사 빅4, 사업비율 3년來 최저

6년간 年수천억대 영업적자 감수

<대한금융신문=장기영 기자> 도미노식 자동차보험료 인상에 들어간 국내 손해보험업계 빅(Big)4의 사업비율이 최근 3년 중 최저치로 떨어졌다.

회사의 수익성을 개선하기 위해 소비자의 부담만 가중시킨다는 지적과 달리 고객들의 부담을 최소화하기 위해 스스로 허리띠를 졸라 맬 만큼 맸다는 얘기다.

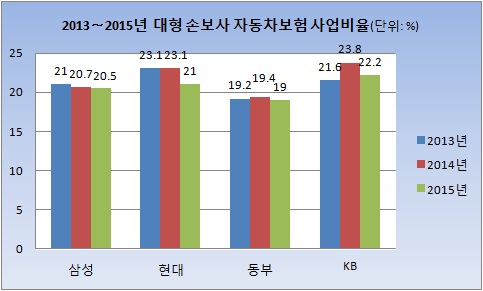

18일 손보업계에 따르면 삼성화재, 현대해상, 동부화재, KB손보 등 국내 상위 4개 손보사의 지난해 자동차보험 평균 사업비율은 20.7%로 전년 21.8%에 비해 1.1%포인트 하락했다.

2013년 21.2%와 비교해도 0.5%포인트 하락한 것으로, 회계연도가 12월 결산으로 바뀐 이후 최근 3년간 가장 낮은 수치다.

사업비율은 보험계약 모집에 지출된 사업비가 경과보험료에서 차지하는 비중이다. 계약을 유치한 보험설계사에 지급된 수수료 등이 사업비에 해당된다. 사업비율과 손해율을 합친 합산비율이 100%를 넘으면 영업손실을 의미한다.

지난해 사업비율이 가장 낮은 손보사는 19%를 기록한 동부화재다. 2014년 19.4%에 비해 0.4%포인트, 2013년 19.2%에 비해 0.2%포인트 하락했다.

삼성화재의 사업비율은 2014년 20.7%에서 지난해 20.5%로 0.2%포인트 하락해 뒤를 이었다.

같은 기간 현대해상은 23.1%에 21%로 2.1%포인트 낮아져 하락폭이 가장 컸고, KB손보도 23.8%에서 22.2%로 1.6%포인트 사업비율이 떨어졌다.

이들 손보사의 사업비율이 하락한 것은 보험료를 인상하는 대신 추진한 사업비 감축 정책이 효과를 발휘했기 때문이다.

대형사들은 그동안 중소형사에 비해 손해를 감내할 여력이 있다는 점 때문에 보험료 인상을 유보하고 자구책으로 사업비 감축을 추진해왔다. 손익 지표상의 검토 결과를 토대로 한 판단이지만, 보험료 인상에 따른 소비자들의 부담을 고려한 결정이기도 했다.

보험사들이 스스로 수익성을 개선하기 위한 노력은 하지 않고, 금융당국의 가격 자율화 정책을 악용해 배를 불린다는 일각의 지적이 설득력을 잃는 이유다.

이미 보험료를 올린 3개 회사는 2010년 9월 이후 6년여만에 자동차보험료를 인상했다. 현대해상은 5년 4개월, KB손보는 5년 6개월, 삼성화재는 5년 7개월만의 인상이다.

가장 최근 보험료를 올린 삼성화재는 지난 15일부터 개인용 2.5%, 영업용 8.8%를 인상했다. 현대해상은 지난 1월 말 개인용 2.8%, 업무용 2.7%, 영업용 7.8%, KB손보는 3월부터 개인용 3.5%, 영업용 3.2%를 올렸다.

아직까지 자동차보험료를 인상하지 않은 동부화재는 현재 내부적으로 인상폭과 시기를 조율 중이다.

보험료 동결 기간 대형사들은 연간 수백억원에서 수천억원에 달하는 보험영업적자를 감수하고, 투자영업이익으로 적자를 메워 순이익을 실현했다.

규모가 가장 큰 1위사 삼성화재의 경우 지난해 보험영업수익 19조3426억원, 보험영업비용 19조9656억원을 기록해 적자폭이 6230억원에 달했다.

지난해 4대 대형사의 자동차보험 손해율은 평균 87%로 적정 손해율인 77~78%를 10%가량 웃돌았다. 손해율은 현대해상(90.1%), KB손보(88.3%), 동부화재(87.5%), 삼성화재(82.6%) 순으로 높았다.

손보업계 관계자는 “손보사들은 영업에 들어가는 각종 경비를 줄이고 보험사기 조사전담팀(SIU)을 꾸려 보험금 누수를 막는 등 다양한 노력을 기울여왔다”며 “사업비 감축에도 불구하고 손해율이 계속해서 적정치는 넘는 상황에서 보험료 올리지 않고서는 근본적인 문제 해결이 어렵다”고 전했다.