생보협회 공고 대상 4월말 13명

동의 없이 서명 허위계약 ‘최다’

<대한금융신문=장기영 기자> #1. 설계사 A씨는 2013년 10월부터 2014년 4월까지 ‘남다른 노후를 위한 교보연금보험’과 관련해 계약자로부터 6회에 걸쳐 수령한 보험료 200만원을 유용했다.

#2. 설계사 B씨는 2012년 1월부터 2012년 9월까지 보험계약 실적을 높이기 위해 실제 명의인을 비롯한 계약자 20명의 동의 없이 임의로 25건의 계약을 모집하고 900만원의 보험료를 납부한 뒤 1700만원의 모집수수료를 받았다.

고객의 보험료를 중간에 가로채 유용하는 ‘먹튀’ 설계사와 허위 계약으로 실적을 부풀리는 ‘뻥튀기’ 설계사 등 불량 보험설계사들로 인한 소비자들의 피해가 끊이지 않고 있다.

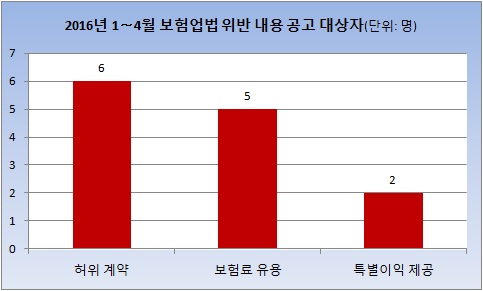

16일 생명보험협회에 따르면 올해 1월부터 4월 말까지 금융위원회로부터 보험업법 위반 처분을 받아 생보협회가 처분 내용을 당사자에게 송달하려 했으나 수취인 부재 등의 사유로 우편물이 반송돼 처분 내용을 공고한 설계사(대리점)는 총 13명이었다.

이 중 가장 많은 위반 사례는 허위 계약으로 6명이 적발됐고 보험료 및 대출금 유용과 특별이익 제공이 각각 5명, 2명으로 뒤를 이었다.

허위 계약을 체결하거나 대가성 금품을 건넨 설계사는 30~180일의 업무정지 처분을 받았고 고객의 돈을 빼돌린 설계사는 등록이 취소됐다. 세부 처분 수위별로는 등록 취소가 6명으로 가장 많았고 업무정지는 60일이 4명, 30·90·180일이 각 1명이었다.

계약자의 동의를 구하지 않거나 남의 명의를 도용하는 허위 계약의 경우 계약자뿐 아니라 보험사에도 피해를 입히는 불완전판매의 전형이다. 과거 이 같은 방식으로 실적을 부풀린 설계사가 한 보험사의 보험왕 타이틀을 차지한 사실이 뒤늦게 밝혀져 논란이 되기도 했다.

설계사 C씨는 2013년 3월부터 2014년 5월까지 총 17건의 보험계약을 모집하면서 계약자로부터 빈 청약서에 서명만 받은 후 계약 내용을 기재해 청약서를 작성하고 계약자로부터 상품설명서에 자필서명을 받지 않고 서명을 대신했다.

설계사 D씨는 2010년 1월부터 2011년 2월까지 실제 계약 3명이 신용불량 등의 사유로 본인 명의 계약 체결이 곤란하자 지인 명의로 10건의 계약을 모집했다.

보험업계 관계자는 “과거에는 주민등록번호 생성기까지 이용해 허위로 계약을 체결하고 모집수수료를 챙기는 사례도 있었다”며 “최근에는 관련 기준이 엄격해져 피해가 줄고 있지만, 여전히 일부 설계사들이 불법 모집을 하고 있는 것으로 보인다”고 전했다.

고객의 신뢰를 악용한 보험료 및 대출금 유용은 피해 금액이 적게는 수백만원에서 많게는 수천만원에 달했다.

설계사 E씨는 2013년 5월부터 2013년 11월까지 ‘PCA 파워리턴 변액연금보험’ 등의 계약자 2명 명의를 도용해 지급받은 약관대출금 8700만원을 빼돌렸다.

설계사 F씨는 ‘프리스타일 종신보험’ 계약자로부터 선납보험료 명목으로 수령한 200만원을 사적 용도로 사용했다.

보험업계의 다른 관계자는 “약관대출금 유용의 경우 계약자가 개인 및 금융정보를 설계사에게 넘겨줬다는 점 때문에 일정 부분 본인 과실이 인정되기도 한다”며 “이러한 피해를 막기 위해서는 아무리 믿는 설계사라도 통장을 맡기거나 통장 비밀번호 등을 가르쳐줘서는 안 된다”고 당부했다.

이 밖에 설계사 G씨는 2013년 3월부터 6월까지 계약자와 ‘플래티넘 연금보험 1.5’ 등 월 보험료 1억1100만원의 보험계약 3건을 체결하면서 그에 대한 대가로 총 1억5600만원의 현금을 제공했다 덜미를 잡혔다.

한 보험사 관계자는 “소속이 불분명한 설계사로 인한 피해 예방과 피해 발생 이후 원활한 사후처리를 위해서는 상품설계서 등에 적힌 소속 보험사나 법인대리점(GA) 명칭을 눈여겨보고 해당 회사나 콜센터를 통해 재직 여부를 확인할 필요가 있다”고 조언했다.