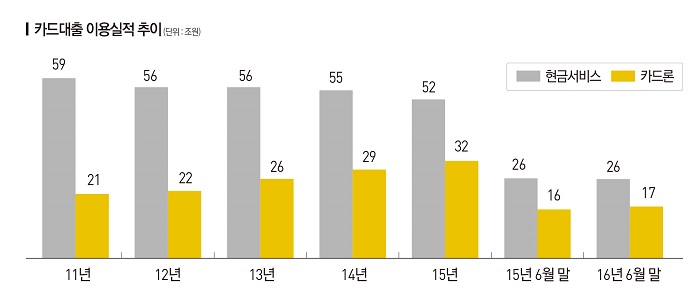

카드론 실적 계속 늘고, 현금서비스 감소세는 일단락

삼성·현대·우리카드 유일하게 현금서비스 취급액 증가

<대한금융신문=김민수 기자> 가맹점수수료 인하로 수익성 악화가 우려되는 카드사들이 수익을 보전하기 위해 카드대출 장사를 확대하고 있다. 특히 올해 들어서는 장기카드대출(카드론)뿐 아니라 비교적 리스크가 높은 단기카드대출(현금서비스) 판매도 확대한 것으로 나타났다.

BC카드를 제외한 신한, 삼성, 현대 등 7개 전업계 카드사의 올 상반기 카드대출 이용실적은 총 43조원으로 지난해 상반기(42조원)보다 소폭 증가했다.

이 중 카드론 실적은 17조원으로 전년대비 1조원 증가했고, 현금서비스 실적은 26조원으로 전년동기와 같은 수준을 유지했다.

특히 올해는 수익성에 대한 걱정이 큰 탓인지 카드론에 비해 신용위험이 높은 현금서비스 취급액을 늘린 곳도 있었다.

그동안 카드사들은 비교적 금리가 낮아 고객 유인이 쉽고, 자금조달 및 운용기간을 장기적으로 가져갈 수 있다는 점에서 카드론 판매를 확대해왔다. 반면 현금서비스는 수익성은 높지만 리스크관리가 쉽지 않은 탓에 적극적으로 판매하지 않아 취급액이 지속적으로 감소해왔다.

그러나 올 상반기 삼성·현대·우리카드의 현금서비스 취급액이 증가하면서 현금서비스 실적 감소세가 일단락됐다.

삼성카드의 올 상반기 현금서비스 취급액은 4조650억원으로 지난해 상반기(3조9080원)보다 1570억원 가량 증가했고, 현대카드는 3조2066억원으로 전년(2조9054억원)대비 3012억원 늘었다. 우리카드 역시 상반기 2조2738억원의 실적을 기록, 지난해 상반기(2조1657억원)보다 1081억원 증가했다.

한국신용평가가 분기별로 발표하는 신용카드사 쿼털리 리뷰( Quarterly Review)에서도 수익성 저하로 인한 카드사들의 카드대출 확대 유인이 강해지고 있다는 분석이 나왔다.

한신평 금융평가본부 위지원 연구위원은 “카드사들은 결제사업부문의 수익성 저하로 카드대출 확대를 통한 수익성 방어 유인이 점차 강해지는 모습”이라며 “카드대출 회복세는 당분간 이어질 것으로 보인다. 경기침체로 저신용 부문에서의 대출수요가 존재하는데다 결제부문의 수익구조 저하로 대출부문 비중 확대가 불가피하다”고 설명했다.

이어 “다만 과도한 카드대출 확대는 자산건전성과 직결되므로 업체별 카드대출 추이를 중점적으로 모니터링할 것”이라면서 “특히 현금서비스는 카드론 대비 수익성이 높은 대신 신용위험 관리가 쉽지 않은 측면이 존재하므로 현금서비스 실적이 과도하게 증가하는 업체에 대해 주목할 것”이라고 덧붙였다.

한편 최근 금융당국은 카드대출 잔액이 지속적으로 증가함에 따라 카드사의 대출금리 산정 및 운영체계에 대해 적정성 여부를 점검하겠다고 밝혔다. 앞선 5월 금감원은 신한·KB국민·삼성·현대·하나·우리·롯데·BC 등 8개 전업계 카드사와 대출금리 구성요소의 구체적인 산정기준을 마련하는 내용의 MOU를 체결한 바 있다.