지수 떨어져도 발행가의 70% 이상 원금 보장

삼성·미래·NH·한국證 27일 15종목 일제 상장

<대한금융신문=김미리내 기자> 지수가 아무리 떨어져도 손실폭은 제한된 상장지수증권(ETN)이 오는 27일 첫 선을 보인다. 지지부진했던 ETN 시장을 활성화 하고 주가연계증권(ELS)으로의 쏠림을 막기 위한 것으로 ‘손실제한 ETN’이 그 주인공이다.

손실제한 ETN은 ELS보다 손실위험이 낮고 주식처럼 상장돼 환매가 가능하다는 점에서 주목받고 있다. 최소 상환금액을 사전에 약정해 기초지수가 하락해도 최소 발행가의 70% 이상(보수 차감 전)을 지급한다.

특히 ETF(상장지수펀드)와의 차별성을 위해 기존에 담지 못했던 코스피200 등 시장 대표지수를 사용할 수 있어 낮았던 인지도를 끌어올릴 것으로 기대된다.

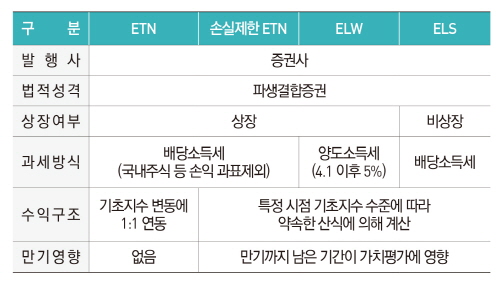

기존 ETN이 기초지수 변동에 1:1로 연동되던 것과 달리 손실제한 ETN은 ELS와 유사하게 특정 시점 기초지수 수준에 따라 약속한 산식으로 계산되며, 만기가 있어 만기까지 남은 기간이 가치평가에 영향을 준다.

더욱이 대중적인 ELS 대비 비과세 효과를 누릴 수 있는 ETN의 강점이 부각될 것으로 기대되고 있다.

ETN은 ELS와 같이 배당소득세(15.4%)를 내야하지만 국내주식형의 경우 매도 시 0.3%의 증권거래세가 부과되지 않으며, 코스피200지수 등 국내주식 변동에 따른 수익은 비과세되기 때문이다.

24일 금융투자업계에 따르면 삼성증권, 미래에셋대우, NH투자증권, 한국투자증권 등 4개사가 총 15개 종목을 27일 동시 발행해 상장한다.

발행가는 주당 1만원이며 상장액은 종목당 최대 70억원(70만주)이다. 이번에 상장하는 기초지수는 모두 코스피200이며, 한국투자증권만 3종목, 나머지는 4종목씩 상장한다.

ELS와 같이 다양한 상품구조 설계가 가능해 콜, 콜스프레드, 풋스프레드, 조기상환형 콜스프레드, 버터플라이, 콘도르 형 등 유형과 조건이 다양하다.

콜 유형은 최대 수익 제한 없이 시장이 상승하면 수익이 발생하고, 하락해도 발행가액의 일정수준으로 손실을 제한해 강세장에서 기대되는 구조다.

콜 스프레드는 하락손실을 제한하는 것과 같이 상승시에도 일정 범위를 넘어서면 고정된 최대 수익을 지급하는 것으로 박스권 내의 움직임에서 유리한 수익을 얻을 것으로 기대된다.

풋 스프레드는 콜 스프레드와 반대 구조이며, 조기상환형 콜스프레드는 ELS의 스텝다운과 유사한 구조로 기초지수가 사전에 정해놓은 선을 넘으면 확정수익이 보장되고 만기 이전에 조기 상환된다. 여기에 ELS에 비해 청약 기간 제한이 없어 추가 투자나 환매가 용이한 장점이 있다.

버터플라이형은 주가가 일정범위에 머무는 횡보시장에서 유리한 기조로 가장 높은 수익률을 기대할 수 있는 상품이며, 콘도르는 버터플라이와 수익구조가 유사하나 최대 수익을 보장하는 구간이 넓은 것이 특정이다.

단, 손실이 제한되는 만큼 지수가 떨어지면 아예 수익이 발생하지 않거나 만기가 존재해 매수 시점에 수익이 영향을 받는 점은 주의해야 한다.

업계 관계자는 “만기 이전에 매수한 경우, 기초지수 상승만큼 100%의 수익률을 기대하기 어렵고 기초지수 근처에서 투자했을 경우 주가나 다른 변수의 변동이 거의 없다고 해도 평가가격 하락이 발생할 수 있는 점을 주지하고 투자해야 한다”고 강조했다.