삼성·한화·교보·KDB·흥국 등 5개사 각축

배당 없이 공시이율에 ‘인센티브’ 부여

<대한금융신문=박영준 기자> 저금리에도 인터넷으로 가입하는 연금저축보험에는 3%대 이자가 있다.

생명보험사들이 저마다 높은 공시이율을 적용한 온라인 연금저축보험 경쟁에 나섰다.

연말정산 시 세액공제 혜택이 있는 연금저축보험의 특성이 ‘제 발로 찾아오는’ 인터넷 고객에게 알맞다는 판단에서다. 즉 비교적 높은 이율로 모객효과를 내는 상품인 셈이다.

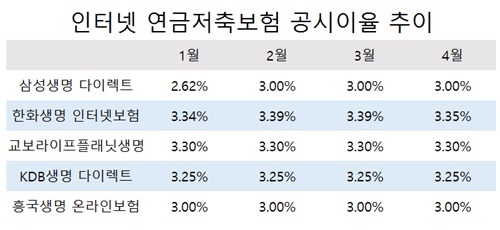

5일 보험업계에 따르면 온라인보험(CM) 채널을 운영하는 생명보험사 가운데 4월 현재 3.0% 이상의 공시이율을 적용한 연금저축보험을 취급하는 곳은 총 5개사다.

연금저축보험의 공시이율이 가장 높은 생보사는 한화생명 인터넷보험으로 3.35%다. 뒤이어 교보라이프플래닛생명(3.30%), KDB생명 다이렉트(3.25%), 삼성생명 다이렉트·흥국생명 인터넷보험(3.00%) 순이다.

공시이율은 연금저축보험에 적용되는 일종의 이자 개념이다. 시중금리에 따라 매월 변동되며 공시이율이 높을수록 추후 받을 수 있는 연금(환급금)의 규모도 커진다.

이에 높은 공시이율은 연금저축보험을 포함한 저축성보험 상품의 주요 마케팅 수단이 된다.

특히 삼성·한화생명 등 대형 생보사의 경우 지난 2월부터 의욕적으로 연금저축보험에 적용되는 공시이율을 높이고 나섰다.

한화생명은 이달 연금저축보험의 공시이율을 전달보다 0.03%포인트 낮춘 3.35%를 적용했지만 꾸준히 업계 최고 수준을 유지하고 있다.

삼성생명도 지난 2월부터 전달(2.62%)보다 3.0%의 공시이율을 현재까지 지속하고 있다.

최근에는 연금저축보험에 3%의 공시이율을 적용한다는 광고와 함께 연금저축보험을 설계만 해도 추첨을 통해 순금 골드바, 패밀리레스토랑 상품권 등을 증정하는 이벤트를 하는 등 공격적인 마케팅에 나섰다.

보험사들이 연금저축보험을 밀면서 가입자들이 보험 상품에 가입하고 내는 첫 보험료인 초회보험료도 크게 늘었다.

실제로 보험개발원의 보험통계시스템에 의하면 지난해 1~11월 인터넷 채널(CM)로 유입된 연금저축보험 누적 초회보험료는 14억6300만원으로 전년동기(8억8800만원) 대비 64.8% 증가했다.

생보사들이 연금저축보험의 공시이율 경쟁에 나선 이유는 연금저축보험 상품이 연말정산 시 세액공제 혜택을 받으려는 고객들을 끌어들일 수 있는 요인이 되기 때문이다.

게다가 인터넷에서 파는 무배당 연금저축보험은 설계사 등 오프라인 채널에서 판매하는 유배당 형태의 연금저축보험보다 공시이율이 약 0.5%포인트 이상 높다.

유배당 상품처럼 가입자에게 받은 보험료로 투자해 얻은 초과 수익을 배당으로 돌려줘야 한다는 부담도 없으니 공시이율에 인센티브를 얹은 것인데 보험사 입장에선 모객효과도 얻을 수 있다.

한 생보사 상품개발 관계자는 “설계사 채널서 판매되는 유배당 연금저축보험은 가입자에게 받은 보험료로 투자해 얻은 초과 수익을 배당으로 돌려줘야 한다는 부담이 있어 보험사의 수익에 도움이 되는 상품은 아니었다”며 “반면 온라인채널에서는 비교적 높은 공시이율을 적용하더라도 배당에 대한 부담이 없으니 공시이율을 높여 파는 것이 일반화된 것”이라고 말했다.