비중 높은 미국, 유로채 빠져 “영향도 미미”

<대한금융신문=김미리내 기자> 예탁결제원이 해외주식 및 채권 거래 결제수수료가 과도하다는 지적에 따라 수수료 인하에 나섰지만 생색내기식 인하라는 지적이 나온다.

예탁원은 내달부터 33개국에 대한 해외증권 결제수수료를 평균 37% 인하한다고 밝혔지만 가장 거래가 많은 미국과 유로채가 빠져있어 사실상 영향도가 미미하다는 분석에서다.

해외주식에 대한 직접투자가 늘면서 해외주식의 결제금액은 2014년 79억달러에서 2015년 141억달러, 2016년 125억달러로 늘어나는 추세며, 올해는 상반기에만 93억달러를 기록했다.

거래규모가 큰 해외채권 결제금액은 2014년 291억달러에서 2015년 471억달러, 2016년 776억달러로 매년 배 가까운 증가세를 보이고 있다. 올해 상반기에는 405억달러를 기록했다.

증권사를 통해 거래하는 개인들과 증권사 고유자산 투자 금액을 합산한 해외주식 보관잔액은 6월 말 기준 328억달러에 달한다. 2015년과 2016년 각각 219억달러, 288억달러 규모였던 것에 비하면 크게 늘어난 수치다.

이 같이 거래가 느는 과정에서 예탁원은 최근 2년간 결제수수료를 매년 최대 두 배 이상 인상해 왔다. 평균 37% 인하 조치가 크게 다가오지 않는 이유다.

더욱이 가장 거래규모가 큰 미국과 유로채가 빠져 있어 실질적인 혜택도 크지 않을 전망이다.

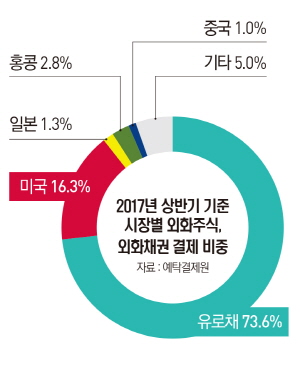

올해 상반기 기준 미국의 해외주식 결제금액은 81억달러로 전체 해외주식 결제금액 93억달러 가운데 87%를 차지한다. 또 상반기 외화채권 결제금액 405억달러 중 유로채 결제금액은 367억달러로 90.6%에 달한다.

사실상 거래의 대부분이 미국과 유로채에 집중돼 있는 셈이다. 그러나 예탁원은 다른 국가에 비해 상대적으로 수수료가 낮다는 점에서 수수료 인하 대상에서 이 두 곳을 제외한다고 밝혔다.

또한 향후에도 미국과 유로채에 대한 수수료 인하는 없을 것이란 방침이다.

예탁결제원 관계자는 “지금까지 역마진 난 부분이 있어 이를 정상화하기 위한 조치였으나 외화증권 투자자가 늘면서 수수료 인하 요구가 지속적으로 있어 이번 인하를 진행한 것”이라며 “미국과 유로채의 경우 가장 거래가 많은 곳이긴 하지만 이미 충분히 수수료가 인하된 수준”이라고 말했다.

이어 “미국과 유로클리어의 경우 다른 시장에 비해 수수료가 낮은데다 상대방 보관기관에 내는 수수료와 거의 차이가 없어 더 낮출 수는 없다”고 말했다.

이에 업계에서는 불만의 목소리들을 쏟아내고 있다.

업계 한 관계자는 “거래 규모가 가장 큰 곳이 빠져있어 생색내기식 인하에 불과하다”며 “실제 해외주식 등을 거래하는 고객들에게 미치는 영향도 크지 않을 것”이라고 말했다.

또 다른 관계자는 “예탁원이 연간 10억원 규모의 수수료 절감 효과가 있을 것이라고 예상했지만 이를 각 증권사로 나누고 또 증권사가 보유한 고객별로 나누면 사실상 개인에게 돌아가는 효과는 지극히 미미할 것”이라고 말했다.

이번 인하국가들은 베트남, 인도네시아, 선강통, 후강통 등 대부분 이머징 시장들로 특히 인하율이 높은 나라들은 덴마크, 벨기에, 스웨덴, 오스트리아, 핀란드 등 거래가 많지 않은 곳들이다.

예탁원의 결제수수료 인하조치로 삼성증권은 해당 국가들의 해외주식 최소수수료를 40% 가량 인하한다는 방침을 밝혔지만 대부분의 증권사들은 일단 지켜보자는 입장이다. 영향이 크지 않을 것으로 예상되는 만큼 어느 정도의 인하를 결정해야 할지도 애매하다는 입장이다.

일각에서는 유관기관의 독과점 문제에 대한 지적도 나온다.

국내 투자자들은 증권사를 통해 해외주식을 사거나 증권사를 통하지 않는다고 해도 예탁원을 반드시 거쳐야만 투자를 할 수 있다.

더욱이 채권의 경우 개인이 아닌 주로 기관이나 금융사 등이 투자해 별도의 투자자보호가 필요하지 않음에도 증권사는 반드시 예탁원을 거쳐야 하는데, 권리반영, 대차거래 등의 서비스를 제공하지 않아 질적 개선이 더디다는 것.

업계 한 고위 관계자는 “해외증권에 투자하려면 자본시장법 상 예탁원을 반드시 거치도록 돼 있는데 사실상 대차거래 등 필요한 서비스를 제공하지 않으면서 수수료만 계속 높이고 있었다”며 “이번 거래수수료 인하도 실상 시장의 지속적인 인하요구에 따른 생색내기용 조치로 경쟁 없이 독점적으로 운영되는 데서 오는 문제”라고 지적했다.