고신용자 불량률 높아 모니터링 요구

다른 업권과 동시대출 감소 노력도 필요

<대한금융신문=이봄 기자> 저축은행의 동시대출 리스크관리에 헛점이 드러났다. 일반대출과 불량률 차이가 큰 고신용자 대상 동시대출을 방지하고, 대부업권 및 신용카드업권 등과 동시대출을 막기 위한 개선안이 필요하다는 지적이 나온다.

예금보험공사에서 2015년 1월부터 2016년 12월까지 저축은행 간 동시대출의 신용등급별 불량률을 분석한 결과 고신용자(1~3등급)의 동시대출과 일반대출 간 불량률 차이가 저신용자(8~10등급)보다 큰 것으로 나타났다.

신용등급 10등급의 동시대출 불량률은 20.8%로 일반대출 불량률과 거의 차이가 없다. 또한 9등급의 동시대출 불량률은 7.7%지만 일반대출 불량률은 8.0% 이상을 상회하고 있다.

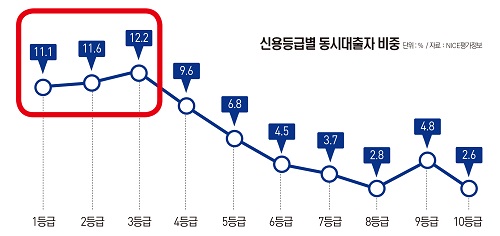

하지만 고신용등급인 1등급의 동시대출 불량률은 3.7%지만 일반대출 불량률은 0.8%에 불과하다. 2등급과 3등급 역시 동시대출 불량률이 일반대출 불량률을 크게 넘어서고 있다. 이러한 가운데 신용등급별 동시대출자 비중은 고신용자가 저신용자를 대폭 상회하고 있다. 1등급 동시대출자 비중은 11.1%, 2등급 11.6%, 3등급 12.2%인데 반해, 9등급과 10등급은 각각 4.8%와 2.6%에 불과하다.

예금보험공사 관계자는 “저축은행이 신용등급만 믿고 고신용자에 대해서 상대적으로 동시대출 방지를 위한 노력을 소홀히 하고 있다”며 “저축은행은 동시대출과 일반대출 간 불량률 차이가 큰 고신용자 동시대출 방지에 더욱 유의해야 한다”고 말했다.

저축은행과 다른 업권 간 동시대출 감소 노력의 필요성도 제기됐다. 2015년 1월부터 2016년 12월까지 저축은행과 대부업권의 동시대출 규모는 8000억원(23.9%), 저축은행과 할부금융업권은 4000억원(10.8%) 순으로 나타났다.

은행권은 2008억원(5.7%), 신용카드업권 593억원(1.7%), 보험업권 356억원(2.3%)을 기록했다. 저축은행과 저축은행 간 동시대출 규모는 1조9962억원(56.4%)였다. 문제는 불량률의 차이다. 이 기간 취급된 저축은행과 다른 업권 간 동시대출 불량률은 저축은행과 신용카드업권이 11.2%, 저축은행과 대부업권 8.5%로, 저축은행과 저축은행 간 동시대출(7.0%)보다 높은 것으로 분석된다.

이처럼 신용카드업권과 대부업권의 낮은 불량률은 높은 다중 동시대출 비중과 대출금리가 높은 업권 특성에 이유가 있다. 실제 저축은행과 신용카드업권의 다중 동시대출 비중은 35.9%이며, 대부업권은 35.6%로, 은행(5.8%), 할부금융(0.1%)보다 높은 수준이다.

예금보험공사 관계자는 “저축은행은 CB사의 대출정보 실시간 조회서비스를 적극 활용하는 등 엄격한 심사기준을 적용하고 대출모집인에 대한 관리를 강화하는 등 동시대출방지를 위한 노력을 지속해야 한다”며 “동시대출이 저축은행 업권뿐만 아니라 전 업권에서 발생하고 있고, 업권 간 동시대출 규모도 상당히 크기 때문에 금융권 전체 차원에서 동시대출 방지를 위한 관리 체계를 구축하는 등 공동노력이 필요하다”고 말했다.

이어 “예금보험공사도 동시대출 규모 및 추이에 대한 상시감시를 강화하는 한편, 조사 및 검사 시 지속 점검하고 유관기관과 협력하는 등 동시대출 감축을 위한 노력을 계속하겠다”고 덧붙였다.

한편 저축은행 간 동시대출 취급 규모는 2016년 상반기 6600억원에서 2016년 하반기 5300억원, 2017년 상반기 3800억원으로 지속해서 감소하고 있다. 전체 개인신용대출 취급금액 대비 동시대출 비중도 2016년 상반기 14.3%, 2016년 하반기 11.0%, 2017년 상반기 8.7% 순으로 축소됐다.

동시대출 건수는 같은 기간 5만5213건, 4만1354건, 2만9461건으로 감소했다. 3개 이상 저축은행에서 실행된 다중 동시대출도 감소했다. 다중 동시대출은 2016년 상반기 2600억원에서 2017년 상반기 1300억원으로 일년사이 절반 수준으로 줄었다. 이에 따라 2017년 상반기 저축은행 간 동시대출(3800억원) 중 다중 동시대출(1300억원) 비중인 33.1%도 2016년 상반기(39.0%) 및 하반기(34.6%)보다 하락했다.

▶ 동시대출 대출고객이 본인의 신용수준에 걸맞는 대출한도를 초과해 최대한 대출받기 위해 다수 금융기관에 대출을 동시에 신청하면서 각 금융기관에는 그 사실을 알리지 않은 채 동일한 일자에 대출받는 행태를 뜻한다. 다중채무자를 양산하는 주요채널 중 하나다.