공시이율·추가납입 강조…달러 이용한 투자 목적 강해

<대한금융신문=박영준 기자> 달러 투자를 위한 저축상품으로 둔갑할 가능성이 높은 달러종신보험 상품이 내년 1월 출시된다.

종신보험이지만 높은 공시이율이나 달러보험료를 원화로 고정납입하는 옵션 등을 살펴보면 보험료차익 및 환차익을 위한 달러투자 성격이 강하다는 평가다.

21일 보험업계에 따르면 메트라이프생명은 내년 1월부터 ‘무배당 유니버셜 달러종신보험’을 판매한다.

이 상품은 보험금, 해지환급금(보험료 적립금), 중도인출금 모두 미화 달러로 지급된다. 보험료도 달러로 납입한다.

메트라이프그룹 내 자산운용사를 활용한 美 회사채와 장기국고채 투자를 통해 높은 예정이율 및 공시이율을 적용한 것이 특징이다.

메트라이프생명은 이를 바탕으로 달러종신보험에 타사 대비 약 0.25~0.5% 높은 공시이율을 적용할 것을 약속하고 있다.

그러나 공시이율은 종신보험의 원 목적인 사망보험금과는 아무 관련 없이 해지환급금의 크기만 키운다. 환급금은 보험계약을 해지할 때 돌려받을 수 있는 돈이다.

즉 높은 공시이율은 저축 기능으로만 사용된다. 사망보험금이 아닌 해지 시 환급금 차익 목적의 판매로 이어질 가능성이 높은 이유다.

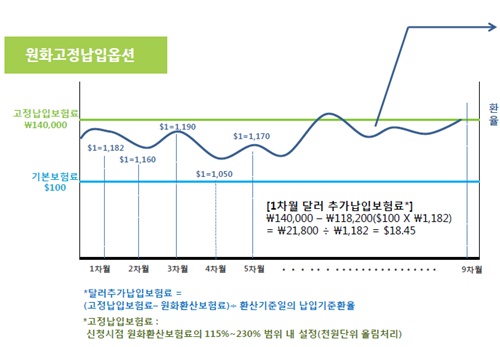

달러종신보험에 탑재된 ‘원화고정납입옵션’ 기능도 시장에서 달러종신보험을 저축상품으로 해석하는 이유다.

원화고정납입옵션은 보험료를 달러 대신 일정 금액의 원화로 납입하는 기능이다. 이 옵션은 보험료의 최대 2.3배까지 고정적으로 보험료를 추가납입할 수 있도록 한다.

예를 들어 보험료가 100달러라면 고정납입보험료를 원화로 25만원까지 납입할 수 있다. 달러당 1081원(21일 기준)의 환율로 가정하면 달러로 추가납입되는 보험료는 약 131달러가 된다.

만약 환율이 달러당 1200원으로 오르면 추가납입보험료는 108달러로 떨어진다. 1000원까지 환율이 내려가면 추가납입보험료는 150달러까지 오른다.

원화고정납입옵션을 최대치까지 활용할수록 환율 변동에 따른 추가납입보험료 편차가 커지는 구조다. 달러 투자라는 점을 강조해 보험료를 최대 2.3배까지 부풀려 판매할 가능성이 높다는 것이 전문가들의 시각이다.

추가납입기능도 사망보험금에는 아무런 영향을 미치지 않고 환급금의 크기만 키운다. 보험계약을 해지한 뒤 보험료차익이나 환차익을 낼 목적이 아니라면 원화고정납입옵션은 종신보험의 기능과 관련이 없다.

한 보험업계 관계자는 “종신보험으로 나왔지만 사실상 달러 투자 상품으로 판매될 가능성이 높다며 ”높은 공시이율이나 원화고정납입옵션 등은 이 상품을 달러 투자 상품으로 판매하는데 좋은 마케팅 포인트가 될 것”이라고 말했다.

한편 메트라이프생명은 생명보험협회 신상품심의위원회에 달러종신보험의 배타적사용권(한시적 독점판매권) 1년을 신청한 상태다.