방카슈랑스서만 전년比 3조 증발

“사업비 감축에 판매유인 떨어져”

<대한금융신문=박영준 기자> 생명보험업계의 초회보험료가 갈수록 줄어들면서 10조원 대 벽마저 무너졌다.

전체 초회보험료의 60% 이상을 차지하던 방카슈랑스(은행 내 보험판매) 수입이 3조원 가량 증발한데 따른 결과로 풀이된다.

초회보험료란 보험계약 후 처음 내는 보험료를 뜻한다. 보험사의 신계약창출 능력 및 성장성을 가늠하는 지표로 활용된다.

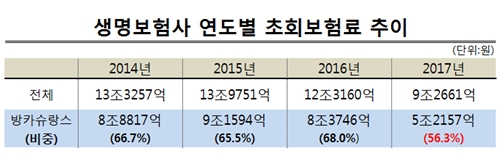

26일 보험업계에 따르면 지난해 생명보험사의 초회보험료 수입은 9조2661억원으로 2014년 이후 처음으로 10조원을 밑도는 실적을 기록했다.

연도별로 살펴보면 2014년 13조3257억원, 2015년 13조9751억원, 2016년 12조3160억원으로 꾸준히 10조원 이상을 기록해왔다.

가장 큰 원인은 방카슈랑스(은행 내 보험판매) 수입이 급감했기 때문으로 분석된다.

지난 4년간 생보사들이 은행에서 벌어들인 초회보험료는 2014년 8조8817억원, 2015년 9조1594억원, 2016년 8조3746억원, 지난해 5조2157억원이다.

지난해 방카슈랑스 초회보험료만 전년대비 3조원 가량 줄어든 것이다. 매년 전체 초회보험료의 65% 이상 차지하던 방카슈랑스 비중도 지난해 56.3%로 약 10%포인트 감소했다.

방카슈랑스 채널의 초회보험료 감소세는 재작년부터 가시화됐다. 저축성보험 사업비 감축 이슈로 보험사들이 은행에서 저축성보험을 판매할 유인이 크게 줄어든 것이다.

2016년 1월 시행된 보험업감독규정 개정으로 저축성보험의 원금 보장 시점은 보험만기에서 보험료 납입만기로 변경됐다.

예를 들어 7년만기 5년납 상품의 경우 기존에는 7년 안에 원금을 보장하면 됐지만 2016년부터는 5년동안 보험료 납입을 유지할 경우 해지를 해도 원금을 돌려줘야 한다.

보험 상품은 보험가입 초기에 사업비를 많이 떼는 구조인데 원금 보장시점을 맞추기 위해서는 사업비(판매 수수료)를 줄이는 것 외에는 별다른 방법이 없다.

실제로 삼성생명이 지난해 방카슈랑스 채널에서 거둔 초회보험료는 8977억원으로 보험업감독규정 개정이 실시되기 직전인 2015년(1조7075억원)과 비교하면 절반까지 줄어들었다.

같은 기간 방카슈랑스 채널에 주력하던 한화생명(7070억원 감소), NH농협생명(2조664억원 감소) 등 대형사에서도 2년전에 비해 50~70%까지 판매량을 줄였다.

일찍이 방카슈랑스 물량을 줄였던 교보생명을 제외하더라도 생명보험 상위 3개사에서만 2년새 4조원이 넘는 초회보험료 수입이 급감한 것이다.

한 보험업계 관계자는 “방카슈랑스 실적 하락은 새 국제회계 기준 도입, 비과세 축소 등 다양한 이슈가 함께 작용한 것”이라면서도 “다만 판매수수료가 작아지니 은행에서도 판매 니즈가 많이 떨어졌다. 최근에는 같은 시간이라면 더 수수료를 많이 받을 수 있는 보장성보험이나 변액보험으로 저축성보험 물량을 대체하는 상황”이라고 말했다.