손보사, 지난해 흑자내자 위험운전자 공격인수

보험료 8% 내외 낮아지며 공동인수 유인 줄어

<대한금융신문=박영준 기자> 고공 행진하던 손해보험사의 자동차보험 공동인수가 절반으로 줄었다.

지난해 자동차보험에서 이익을 낸 손보사들이 가입자를 경쟁적으로 늘렸기 때문이다. 금융당국이 공동인수 차량에 대한 보험료를 낮춘 것도 영향을 미쳤다.

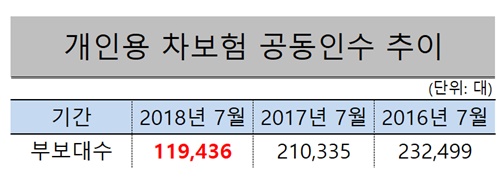

24일 보험업계에 따르면 올해 7월 누적 기준 개인용 자동차보험의 공동인수는 부보대수는 11만9436대로 지난해 같은 기간인 21만335대보다 9만899대(43.21%) 감소했다.

지난해 보험료 인상으로 자동차보험 손익이 안정되자 손보사마다 시장 점유율을 늘리기 위해 사고가 많은 가입자도 적극 인수하고 나선 것으로 풀이된다. 적정한 보험료를 받으면서 약 10만명의 개인용 자동차보험의 공동인수 가입자가 혜택을 본 셈이다.

실제로 지난해 말 삼성·현대·DB·KB를 비롯한 11개 손보사의 자동차보험 영업이익은 266억원으로 전년 3418억원 손실에서 흑자로 돌아섰다. 자동차보험에서 흑자를 낸 건 약 16년만이었다. 보험료가 오르면서 거둔 보험료 대비 나간 보험금을 의미하는 위험손해율은 평균 80.9%로 전년(83.0%) 대비 2.1%포인트 개선됐다.

자동차보험 공동인수 계약자의 보험료가 낮아진 것도 공동인수가 감소한 배경이다.

올해 공동인수 계약자에 대한 위험보험료와 사업비는 지난해보다 각각 8% 가량 할인됐다. 지난해 말 금융감독원이 공동인수 계약자에게 실제 발생하는 사고 위험과 사업비를 정확히 반영한 보험료를 산출하라고 지시하면서부터다.

그간 손보사들은 일반 자동차보험에 적용되는 보험료에 15%를 할증하는 방식으로 공동인수 보험료를 매겼다. 또 공동인수 계약자를 모집한 설계사에게 판매 수수료를 적게 주거나 주지 않았음에도 일반 계약자와 동일한 사업비를 부과했는데 이를 현실화한 것이다.

한 보험업계 관계자는 “일반 계약자와 공동인수 계약자간 보험료 간극을 줄여 사고가 많은 가입자를 공동인수로 받더라도 보험사에게 큰 이득이 돌아가지 않도록 한 것”이라며 “지난해 손익개선으로 보험사들이 인수기준을 완화하며 매출 경쟁에 나선 것도 공동인수가 줄어든 원인”이라고 말했다.

한편 공동인수란 다수의 사고 이력 등 사고 위험이 높아 개별 보험사로부터 보험 가입을 거절당한 운전자에 대해 보험사들이 사고 위험을 나눠 분담하는 방식이다. 공동인수가 되면 보험료가 크게 할증될 뿐만 아니라 보상 범위도 제한된다.

개인용 자동차보험 공동인수 건수는 2013년 1만7000건, 2014년 3만7000건, 2015년 13만건, 2016년 26만7000건 등으로 연평균 2배 이상 증가해왔다. 자동차보험 손해율을 낮추기 위해 사고가 많은 운전자의 가입을 거절하면서 공동인수가 급증한 탓이다.