<대한금융신문=이봄 기자> 앞으로 퇴직연금 가입자가 운용대상 원리금보장상품 종류를 지정하면 만기 시점에서 가장 높은 금리를 제공하는 예·적금 상품으로 자동으로 갈아탈 수 있게 된다.

고용노동부와 금융위원회, 금융감독원은 퇴직연금 원리금보장상품의 운용지시방법이 변경된다고 21일 밝혔다.

금융당국에 따르면 지난해 9월 말 기준 퇴직연금 적립금 172조원 중 약 90%는 은행 정기예금 등 원리금보장상품으로 운용됐다.

가입자는 사업자가 제시하는 상품목록과 설명에 의존해 운용을 지시한 후, 이를 변경하지 않는 등 소극적인 투자행태를 보이고 있다. 특히 가입자 대부분은 운용상품의 만기가 도래해도 금리 비교 등 상품 변경여부에 대한 판단, 운용지시를 하지 않는다. 이에 따라 퇴직연금 자산은 같은 상품으로 재예치되거나 대기성 자금으로 남는 등 제대로 운용되지 못하는 상황이다.

예를 들어 현재 A은행 정기예금(1년) 상품을 운용대상으로 지정한 뒤 만기 시 별도 지시가 없다면 동일 상품으로 재예치하거나 해당 상품이 없을 땐 단기 금융상품(MMF, MMDA 등), 현금성 자산으로 예치(콜·CD금리 등 적용)되는 식이다.

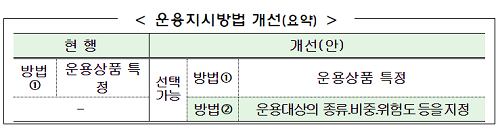

이 같은 문제를 개선하기 위해 금융당국은 가입자가 운용상품을 특정해 원리금보장상품 운용을 지시하는 방법 외에 운용대상의 종류, 비중, 위험도를 지정하는 형태를 추가했다.

다만 금융당국은 가입자가 상품을 직접 특정하지 않고 지정 조건에 따라 다양한 상품으로 운용될 수 있는 점을 감안해 적용상품 범위를 한정했다.

적용상품 범위는 특정금전신탁계약 형태로 체결한 자산관리계약에 편입되는 원리금보장상품(은행 및 저축은행 예‧적금 등)으로 한정된다. 사업자는 상품의 종류, 위험도 및 만기 등 ‘운용지시 항목’을 명시해 가입자로부터 구체적으로 운용지시를 받고, 운용지시 방법을 정확히 이해했는지 여부를 확인하기 위해 가입자에게 설명하고 확인하는 절차가 필요하다.

금융위 관계자는 “가입자는 매번 운용상품을 지정하지 않더라도 본인이 지정한 운용방법 내 최적의 상품에 운용함으로써 수익률 제고 가능하다”며 “금융당국과 고용부는 원활한 운영과 정착을 위해 퇴직연금사업자 성과 및 역량평가 항목에 반영할 예정”이라고 말했다.