원수보험료 대비 보유비중 5년째 제자리

재보험사 의존도 여전…제도개선도 '무용'

<대한금융신문=박영준 기자> 손해보험사의 기업성보험 재보험 의존도가 여전한 것으로 나타났다. 금융당국이 거대 위험에 대한 자체 가격산출 능력을 갖추라고 제도 개선까지 했지만 수십 년간 재보험사가 매겨주는 가격에 순응해온 결과다.

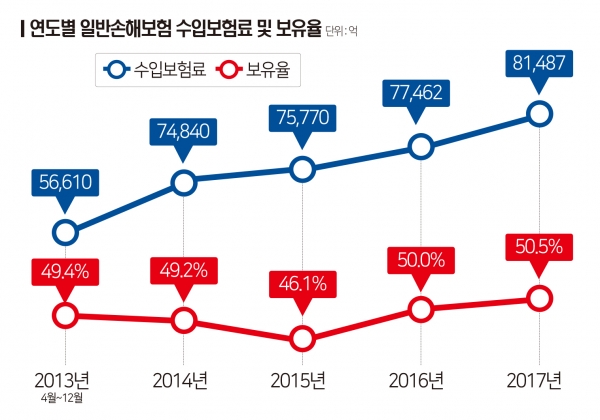

23일 보험개발원에 따르면 지난 2017년 손해보험사의 해상·기술·책임·종합보험 등 기업성보험 원수보험료(매출)는 8조1487억원이다. 보험사들은 이 가운데 50.5%(4조1151억원)만 실제 보유하고 나머지는 재보험사에 출재했다.

기업성보험 보유율은 손보사의 기업성보험 인수 역량을 나타낸다. 보유율이 높을수록 보험사가 거대 위험에 적정 보험료를 매길 수 있는 능력과 이를 뒷받침할 자본이 갖춰졌다는 의미다.

예를 들어 삼성 반도체 공장의 보험가입금액은 200조원에 달한다. 자산규모가 80조원에 못 미치는 삼성화재가 삼성 반도체 공장의 모든 위험을 보상해주긴 어렵다. 때문에 보험사의 역량만큼 보유하고 나머지는 여러 재보험사에 넘긴다.

손보사의 기업성보험 보유율은 5년째 제자리걸음이다. 기업성보험 원수보험료는 2013년 4~12월 5조6610억원, 2015년 7조5770억원, 2016년 7조7462억원, 2017년 8조1487억원 등 꾸준히 늘고 있지만 보유율은 같은 기간 49.4%에서 50.5%로 0.9%포인트 늘어나는데 그쳤다.

자체 통계 부족으로 거대 위험에 대해 직접 보험료를 산출할 능력이 부족하기 때문으로 풀이된다. 재보험사가 제공하는 협의요율에 의존해온 탓이 크다.

협의요율은 재보험사가 자사가 보유한 경험통계를 기반으로 산출해 보험사에 제공하는 요율이다. 거대 위험을 가진 기업성보험은 재보험 출재를 전제로 하는 만큼 재보험사가 결정한 요율에 따라 보험료가 결정된다.

손보사가 기업성보험에서 협의요율을 사용하는 비중(원수보험료 기준)은 지난 2013년 79.8%에서 2017년 73.0%로 5년간 6.8%포인트 줄어드는데 그쳤다. 여전히 10건 중 7건은 협의요율 사용이 이뤄지는 셈이다.

장기적으로 재보험 의존도를 줄이기 위한 방안으로 나왔던 판단요율 사용도 지지부진한 상황이다. 금융당국은 손보사의 기업성보험 경쟁력 강화를 위한 방안으로 지난 2016년 4월부터 판단요율 사용을 허용한 바 있다.

판단요율은 국내외 위험률 자료를 바탕으로 보험사의 내부통제 기준에 따라 스스로 산출하는 요율이다. 보험사가 가격 결정권을 가지는 만큼 재보험 의존도를 낮출 수 있는 가장 좋은 방안이지만 실제 사용 사례는 손에 꼽을 정도라는 후문이다.

판단요율은 보험사의 기존 통계요율과의 차액만큼을 책임준비금(부채)로 쌓아야 한다. 판단요율을 사용할 경우 보험사가 기업성보험의 보험금지급 책임을 전부 져야할 상황이 생길 수도 있다.

이는 보험사의 재무건전성 지표인 RBC비율에도 악영향을 미친다. 보험사 입장에서도 판단요율 사용이 쉽지 않은 이유다.

한 보험업계 관계자는 “기업성보험의 가격산출 능력이 제대로 갖춰지지 못한 상황에서 손보사의 보유 비중이 커지려면 리스크를 감내할 수 있는 자본력이 뒷받침되어야 한다”며 “향후에도 재보험 의존도가 획기적으로 낮아질 가능성이 높지 않은 이유”라고 말했다.