출시 후 은행서 보장성보험 실적 ‘껑충’

보장성 판매 90% 이상 페이백에 치중

<대한금융신문=박영준 기자> 방카슈랑스(은행 내 보험 판매)에선 질병, 간병 등을 보장하는 보장성보험 상품이 팔리지 않는다는 선입견이 깨졌다.

페이백 보험이란 3대 질병(암, 뇌·심장질환), 간병 등 건강보험에 가입하면서 보험료 납입기간이 끝나면 낸 돈을 매월 연금처럼 다시 돌려받는 ‘보장+연금’ 구조의 상품을 말한다.

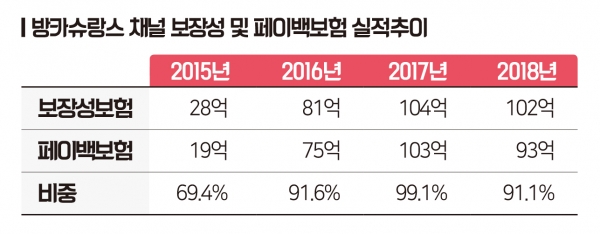

12일 보험업계에 따르면 지난해 동양·하나·흥국·DB생명 등 방카슈랑스 판매에 주력하는 4개 생명보험사가 은행서 판매한 보장성보험 초회보험료는 102억원이다.

이 가운데 93억원(91.1%)은 페이백 보험 판매에서 비롯된 실적일 정도로 은행서 파는 보장성보험은 이제 페이백으로 대변되는 추세다.

실제로 이들 4개사의 방카슈랑스 보장성보험 초회보험료는 페이백 보험을 취급하며 기하급수적으로 늘기 시작했다.

페이백 보험이 방카슈랑스 채널에 처음 도입한 건 하나생명으로, 2014년 12월이다. 당시 전체 생명보험사의 연간 방카슈랑스 보장성보험 초회보험료 실적은 5억원 안팎일 정도로 매우 적었다.

그러나 2015년부터 페이백 보험을 본격적으로 팔기 시작하며 이들 4개사의 보장성보험 초회보험료 실적은 28억원까지 급증했다. 이 가운데 19억원(69.4%)이 페이백 보험 실적이다.

이후 방카슈랑스 채널의 보장성보험 실적은 2016년 81억원(페이백 91.6%), 2017년 104억원(페이백 99.1%) 등 꾸준히 상승했다.

페이백 보험을 방카슈랑스 채널에 처음 도입한 보험사는 하나생명이다. 이후 흥국·동양·DB생명 등이 차례로 페이백 보험상품을 내놓으며 은행에서는 저축성보험(연금 및 저축보험)만 팔린다는 공식도 깨졌다.

방카슈랑스 채널이 중심인 하나생명은 페이백 보험의 성공에 힘입어 저축성보험에 집중했던 상품 포트폴리오도 보장성보험 위주로 바꿀 수 있었다. 2015년 전체 초회보험료 실적의 14% 수준에 불과했던 보장성보험 비중은 지난해 43%까지 올랐다.

특히 오는 2022년 도입되는 새 국제회계기준(IFRS17)에서 저축성보험은 수익이 아닌 부채로 잡힌다. 하나생명 입장에서는 보장성보험으로의 체질개선이 꼭 필요한 시점이기도 했다.

은행도 보험사들의 보장성보험 확대를 반기는 모습이다. 보장성보험 하나를 판매하면 은행이 받는 수수료는 가입자가 총 납입하는 보험료의 3~5% 수준이지만 저축성보험은 많아야 2%대에 불과하다.

한 보험사 관계자는 “페이백 상품 이전까지 은행에서 보장성보험은 팔리지 않는다는 것이 정설이었지만 하나생명이 페이백 보험을 도입하며 보장성보험도 충분히 팔릴 수 있다는 가능성을 열어줬다”며 “중요 질병에 대한 보장을 받으면서 연금 기능까지 가져갈 수 있다는 상품 특성이 은행을 찾는 고객들에게 매력적으로 다가간 것 같다”고 말했다.