글로벌 은행들과 비교해 낮은 수익률

해외도 국내 은행에 부정적 전망 내놔

<대한금융신문=안소윤 기자> 국내 은행권이 질적 성장을 위한 자체 경쟁력 확대에 소홀한 모습을 보이고 있다.

최근 몇 년간 호실적을 유지해오고 있으나 글로벌 및 한국경제 성장전망 약화, 경쟁 심화 등으로 추가 기대수익률이 낮아지며 미래 성장동력을 확보하지 못하고 있다는 지적이다.

25일 금융업계에 따르면 국내 은행권에 대한 해외시장의 시각은 최근 부정적인 방향으로 선회하고 있다.

미국 최대 은행인 JP모건은 올해 초 국내 은행권에 대한 섹터 전망을 '중립(Neutral)'에서 '경계(Caytious)'로 하향했다. 경기위축 압력에 대한 우려와 은행들의 신용사이클에 부정적인 영향이 불가피하다는 판단이다.

뱅크오브아메리카메릴린치(BAML)는 대출금리 상향에도 불구 내년 1월부터 시행 예정인 강화된 예대율 규제에 따른 예금 조달비용 상승이 은행권 마진에 타격을 입힐 소지가 있다고 내다봤다.

실제로 1년 전만해도 2% 이상을 지급하는 예금상품은 13%에 불과했으나 최근에는 고금리 예금 비중이 은행권 신규 조달자금의 51%에 육박한다. 이에 반해 저비용 예금 규모는 지난해 3분기에서 4분기 사이에 26조원이나 감소했다.

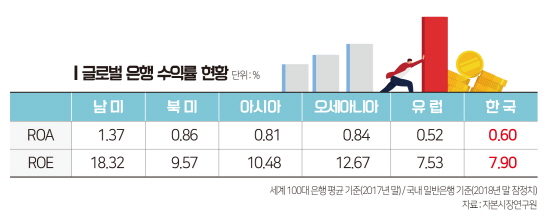

국내 은행의 총자산순이익률(ROA)과 자기자본이익률(ROE)도 글로벌 은행들과 비교해 낮은 수준을 보이고 있다.

지난 2017년 말 세계 100대 은행 평균 기준으로 남미 지역 은행의 ROA는 1.37%, 북미 지역 은행은 0.86%, 아시아 지역 은행은 0.84%, 오세아니아 지역 은행은 0.84%를 기록했다. 반면 국내 은행의 ROA는 0.60%(2018년 말 잠정치)에 그친다.

국내 은행의 ROE 역시 7.90%로 남미(18.32%), 북미(9.57%), 아시아(10.48), 오세아니아(12.67) 지역 은행보다 한참 못 미친다.

은행업의 주당순이익(PER) 및 주가순자산비율(PBR)도 여타 국내 제조업 대비 낮다. 금융정보업체 에프앤가이드에 따르면 지난 2018년 말 기준 은행업의 PER과 PBR은 각각 6.11배와 0.46배로 코스피(KOSPI200)의 평균치 PER 8.79배와 PBR 0.94배 보다 뒤떨어져 시장의 평가가 다른 업종에 비해 부정적이다.

전체산업에서 금융산업이 차지하는 부가가치 비중도 과거에 비해 떨어진 상황이다.

한국은행이 발표한 우리나라 금융업 부가가치 비중 추이를 살펴보면 지난 2002년 7.2%을 정점으로 2007년 6.6%, 2012년 6.1%, 2017년 5.5%로 하락세를 지속하고 있다.

국제금융센터 관계자는 “최근 국내 은행권의 실적개선에도 불구하고 한국경제 성장전망 약화 등의 영향으로 은행들의 향후 수익성 및 영업환경에 대한 해외 경계 시각이 커지고 있다”며 “은행들은 중장기적인 수익성 제고, 리스크 분산 등을 위해 다양한 방안을 모색해야 한다”고 말했다.

자본시장연구원 관계자도 “우리나라 금융산업의 낮은 수익성, 시장평가, 부가가치 비중 등에 대처하기 위해 금융업 자체의 경쟁력 강화가 시급하다”며 “개별 금융업의 자체 경쟁력 강화 방안과 소비자보호를 전제로 한 금융회사 수익성 확대와 시장평가 증진을 위한 정책 마련이 필요하다”고 분석했다.