“분류기준 수정하겠다” 해명보도 이후에도 깜깜무소식

금융당국, 가장 손쉬운 방법 선택하며 업계 혼란만 가중

<대한금융신문=하영인 기자> 지난 2017년 신용카드가맹점 분류 기준이 충돌한다는 지적에 용어를 명확히 하겠다고 해명했던 금융위원회가 현재까지도 이를 고치지 않은 것으로 드러났다.

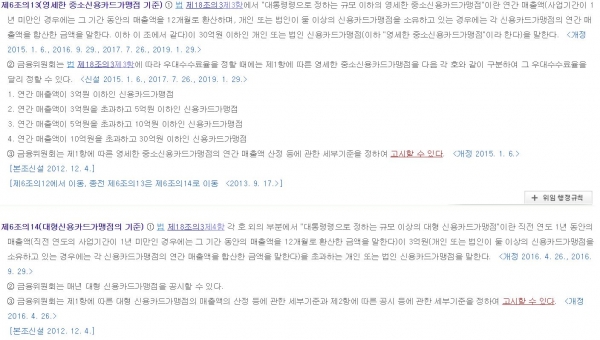

금융위는 올해 초 여신전문금융업법 6조13항을 개정하면서 영세한 중소신용카드가맹점을 연매출 30억원 이하로 규정하고 일반가맹점은 30억원 이상~500억원 이하, 500억원을 초과하는 가맹점은 대형가맹점으로 지정했다.

그러나 6조14항에서는 대형가맹점 기준을 연매출 3억원 이상으로 명시하는 바람에 심각한 모순에 빠졌다. 예를 들어 연매출 5억원을 올리는 A가맹점은 대형가맹점이지만, 동시에 중소가맹점으로 간주돼 우대수수료율 혜택을 받는다.

대형가맹점의 기준이 애초부터 이렇게 낮았던 것은 아니다. 금융당국이 이처럼 연매출 3억원 이상을 대형가맹점으로 분류하게 된 것은 신용카드 결제를 대행하는 부가통신업자인 밴(VAN)사에 대한 리베이트 요청을 막기 위해서였다.

정부는 지난 2015년 특정 카드나 밴사업자를 이용하는 조건으로 대형가맹점들이 결제단말기를 무상으로 공급받는 등 금전적 이득을 취하자 이를 불법 리베이트로 규정하고 금지 조항을 여전법에 신설했다.

한 업계 관계자는 “최초 대형가맹점 기준은 연매출 1000억원 이상이었으나 밴사 등 리베이트 금지 대상 가맹점을 늘리기 위해 영세 중소가맹점으로 분류하던 3억으로 떨어졌다”고 설명했다.

금융당국이 리베이트를 금지하는 과정에서 대상 가맹점 기준을 별도로 신설해야 했다는 게 업계 중론이다. 리베이트 금지 대상을 대형가맹점에 국한하지 않거나 연매출을 기준으로 하는 조항을 만들었어야 한다는 것.

카드업계 관계자는 “금융위가 리베이트 금지 대상 범위를 넓히는데 깊은 고민도 없이 가장 손쉬운 방법을 택하면서 업계만 혼란을 빚고 있다”며 “대형가맹점 기준을 3억원이라고 설정한 거 자체가 이해할 수 없는 행위다. 리베이트 금지 대상을 정정해야 하는데 굳이 ‘대형가맹점’의 기준 자체를 낮춰 꼴만 우스워졌다”고 꼬집었다.

지난 2017년 8월 금융위는 해당 논란과 관련해 “상호 별개 규율체계로 법적용상 가맹점 기준이 충돌하는 문제는 없다”면서도 “우대수수료 및 리베이트 금지제도의 적용 대상이 용어상 명확화를 위해 리베이트 금지 대상이 되는 대형가맹점의 용어는 향후 수정할 계획”이라고 해명 보도한 바 있다.

용어를 변경한다는 것은 결국 기존의 대형가맹점 기준과는 별도로 리베이트 금지 조항 대상에 대한 기준을 신설해야 할 필요성을 인정한 것으로 풀이된다.

그러나 25일 현재 변동된 사항은 없었다. 금융위 관계자는 “검토 중인 상황”이라고 답변했다.