온라인 쇼핑 시장서 소상공인 자금융통 해소 효과

제도권 진입 '코 앞'…선정산 상품 경쟁력 키울까

<대한금융신문=문지현 기자> P2P기업들이 기존 부동산, 신용 등의 분야를 넘어 온라인 선정산 채권 상품(SCF) 시장에서도 날갯짓을 시작했다. P2P금융의 제도권 진입이 이들의 사업 확장에 촉진제가 될 것으로 보인다.

3일 금융권에 따르면 지난해 2월 처음 시장에 온라인 선정산 채권 상품을 선보인 어니스트펀드는 지난 9월 말 기준 누적 취급액이 917억원을 기록했다. 이는 올해 초(280억원)와 비교했을 때 228% 성장한 수치다. 어니스트펀드의 온라인 선정산 채권 상품은 이날 기준 190호를 출시했다.

피플펀드와 펀다도 지난해 1월 손잡고 위메프 입점 판매자들을 대상으로 온라인 선정산 서비스 ‘얼리페이’를 시작했다. 이후 피플펀드는 지난해 9월, 펀다는 지난 6월 티몬과 제휴해 서비스 영역을 넓혔다.

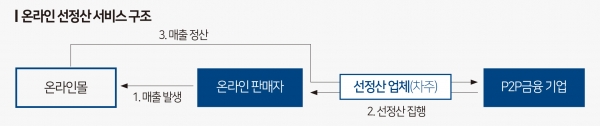

온라인 선정산 상품은 배송까지 완료된 매출채권을 양도받아 판매자에게 선정산 대금을 지급하는 구조다.

국내 온라인몰의 정산정책 특성상 상품 판매 후 실제 정산은 한두 달 뒤에 이뤄져, 자금 조달에 어려움을 겪는 온라인 판매자들을 위한 금융상품이다. P2P 기업들이 제공하는 온라인 선정산 상품의 일평균 금리는 약 0.04%다.

온라인 판매자 입장에선 해당 서비스가 대출상품이 아니기 때문에 신용도에 영향을 받지 않으면서 자금 유동성을 확보하고 이를 통해 새로운 사업 기회를 모색할 수 있다. 해당 상품에 투자하는 투자자들은 이미 발생한 매출에 투자하는 것이기 때문에 낮은 투자 위험도로 연평균 6% 정도의 수익을 볼 수 있다.

P2P금융 시장에서 온라인 선정산 상품이 소상공인 상생 모델로 자리 잡고 있는 가운데, 업계에선 P2P금융이 법제화되면 자금조달비용이 낮아지는 등 상품 경쟁력이 더욱 커질 것으로 기대를 모은다.

P2P금융은 ‘온라인투자연계금융업법’이란 법안명으로 지난 8월 정무위원회 전체회의를 통과한 상태다. 국회 법제사법위원회와 본회의를 통과하면 하나의 제도권 금융으로 자리 잡게 된다.

현재 P2P기업들의 온라인 선정산 서비스 금리는 연평균 15% 선이다. 온라인 판매자(대출자)들의 서비스 이용 기간(대출 기간)이 평균 한두 달임을 고려하면 금리는 1.5~2.5% 언저리다.

일각에선 P2P기업들이 대금 지급이 미뤄질 염려가 적어 안전한 담보인 온라인 쇼핑몰 매출채권에 과도한 금리를 반영하고 있다는 지적도 제기되고 있다.

한 P2P업계 관계자는 “현재 P2P업체들은 기존 금융사들보다 자금조달비용이 높고, 수익 모델이 중개 수수료로 한정돼있어 경쟁력 있는 금리를 제공하기 어렵다”라며 “법제화 과정을 거쳐 업계 규모가 커지고 사업을 다각화한다면 자연스럽게 금리도 인하할 수 있을 것”이라고 말했다.

이어 그는 “여러 리스크와 적자를 감안하고 온라인 선정산 시장에 뛰어든 이유는 자금 융통에 어려움을 겪는 소상공인들에게 금융 혜택을 주기 위해서였다”라며 “법제화를 통한 성장으로 역량을 강화해 앞으로도 금융 사각지대를 해소해 나갈 것”이라고 말했다.