<대한금융신문=하영인 기자> #. 결혼예정자인 A씨는 결제금액 3%포인트가 적립되는 B카드로 백화점에서 200만원짜리 침대를 3개월 무이자할부로 구입한 후 6만포인트 적립을 기대했다. 하지만 포인트가 적립되지 않아 카드사에 문의한 결과 무이자할부는 포인트 적립 대상에서 제외된다는 사실을 알게 됐다.

#. 자영업자 C씨는 카드사로부터 며칠 내로 9000포인트가 소멸될 예정이라고 안내를 받았다. 소멸예정포인트가 아까워 카드사 포인트 쇼핑몰에서 급하게 돈을 더 보태 티셔츠를 구입했는데, 1포인트라도 현금 전환이 가능하다는 점을 알게 돼 뒤늦게 후회했다.

16일 금융감독원은 ‘금융꿀팁 200선-내 카드 포인트 잘 이용하는 방법’ 편에서 신용카드 포인트를 통합 조회하고 현금화하는 방법 등을 소개했다.

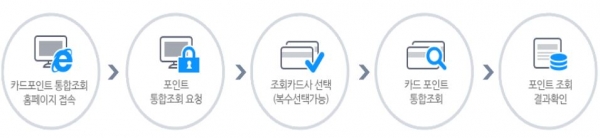

카드 포인트는 금융 소비자가 보유한 신용카드사 홈페이지에서 일일이 확인할 필요 없이 금감원 ‘파인’ 사이트 또는 ‘여신금융협회 조회시스템’에서 한 번에 조회할 수 있다. 간단한 인증만 하면 잔여 포인트와 소멸 예정 포인트, 소멸 예정일 등 사용 중인 카드별 포인트 현황을 한눈에 확인 가능하다.

특히 카드 포인트는 1포인트 단위로 현금화할 수 있다. 이를 위해서는 카드사 홈페이지나 스마트폰 애플리케이션을 이용하거나 카드 뒷면에 표기된 콜센터로 전화해 신청하면 된다.

본인의 계좌로 입금받거나 카드 이용대금 결제, 연회비 납부에도 포인트를 활용 가능하다. 금융결제원의 카드로택스 시스템을 활용하면 국세도 낼 수 있다.

또한 카드사마다 포인트 소멸시효가 달라 주의가 필요하다. 통상적으로 5년이며 이 기간이 경과하면 사용할 수 없다는 의미다. 카드사들은 포인트 소멸 6개월 전부터 카드 이용대금명세서, 메일, 문자 등을 통해 소멸 예정 포인트와 소멸 시기를 안내하므로 이를 주의 깊게 살펴봐야 한다.

카드 해지 시 보유 포인트는 원칙적으로 소멸하는 만큼 해지 전에 활용하는 것이 바람직하다.

신용카드를 고를 때는 포인트 적립률 이외에 포인트 적립조건도 꼼꼼하게 따져봐야 한다. 이용실적 기준에 따라 적립률이 달라지는 카드도 있어 본인의 결제금액 규모에 따라 실속 있는 카드를 선택하는 게 좋다.

세금이나 공과금, 등록금, 선불카드 충전금액 등은 전월 이용실적에서 제외된다는 점도 유의해야 한다.