5년전 대비 신계약보험료 6500억 ↓…48.5% 감소

“저금리에 평생 보험금 보증구조, 재무적 부담 커”

<대한금융신문=박영준 기자> 삼성생명의 종신보험 신규 매출이 5년 전과 비교해 절반 가까이 감소했다.

저금리 상황에서 평생 보험금을 보증해주는 종신보험은 회사의 재무적 부담을 가중시킨다는 점이 영향을 미친 것으로 분석된다.

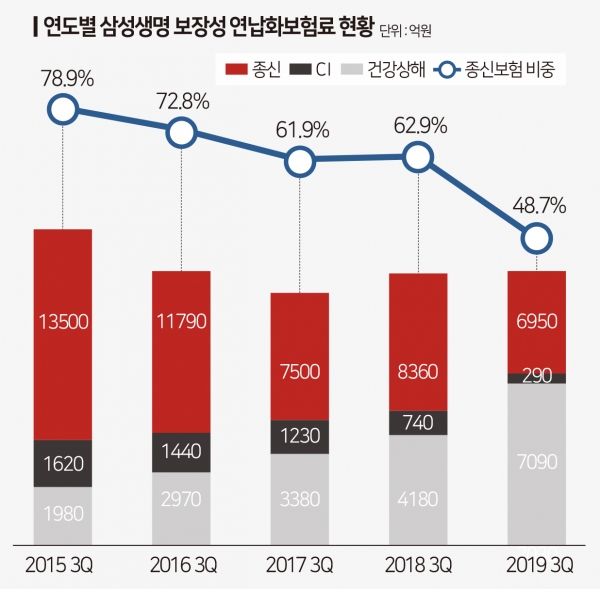

보험업계에 따르면 삼성생명의 올해 3분기 말 기준 종신보험 누적 연납화보험료(APE)는 6950억원으로 지난해 같은 기간보다 16.7% 감소했다. APE란 월납, 분기납, 일시납 등 다양한 납입방법별 보험료를 연납으로 통일한 보험사의 영업지표다.

종신보험의 매출 감소는 5년 전과 비교하면 더욱 두드러진다. 연도별 종신보험 APE 실적을 살펴보면 △2015년 3분기 1조3500억원 △2016년 3분기 1조1790억원 △2017년 3분기 7500억원 △2018년 3분기 8360억원 △2019년 3분기 6950억원 등이다.

5년 만에 무려 6550억원(감소율 48.5%)의 종신보험 신규 매출이 빠진 것이다. 같은 기간 전체 보장성보험 APE에서 종신보험이 차지하는 비중도 88.4%에서 50.7%까지 내려갔다. 종신보험의 일종인 CI보험 초회보험료 실적까지 더하면 사망보험에서만 7880억원이 감소했다.

반대로 생존 시 발생하는 각종 질병을 보장하는 건강상해보험의 올해 3분기 기준 누적 APE는 지난 2015년(1980억원)보다 5050억원 늘어난 7030억원을 기록했다. 이제 삼성생명의 보장성보험 매출은 사망보험과 건강상해보험이 절반씩 담당하게 됐다.

건강상해보험을 밀어붙이는 이유는 저금리 상황에서 종신보험이 생보사의 수익성에 큰 도움이 되지 않아서다. 공시이율형 종신보험의 경우 계약자에게 사망보험금과 해지환급금을 보증해주기 위한 최저보증이율이 있다. 아무리 금리가 떨어져도 계약자에게 최소한의 금리로 약속한 돈을 지급하겠다는 약속이다.

때문에 금리 상황이 지금보다 하락해 최저보증이율보다 낮아질 경우 보험사는 많은 준비금(부채)을 쌓아야 한다. 특히 과거 최저보증이율이 높은 종신보험을 많이 팔았던 보험사일수록 부담이 크다.

확정금리형 종신보험의 경우 공시이율형보다 최저보증이율이 훨씬 높다. 기준금리가 2%대인 상황에서 과거 7~9% 금리의 확정금리형 종신보험을 팔았던 회사들에겐 재무적 부담이 더욱 가중될 수밖에 없다.

투자수익에 따라 보험금이 변하는 변액종신보험도 마찬가지다. 가입자의 투자수익률이 아무리 저조해도 보험사는 처음 약속한 만큼의 보험금을 지급해야 하는 구조다.

오는 2020년 도입 예정인 새 국제회계기준(IFRS17)에서도 종신보험은 건강상해상품보다 불리하다. IFRS17에서는 향후 보험기간동안 발생할 예상 보험료 수입과 보험금 지급을 기준으로 회사 수익을 계산한다. 종신보험처럼 평생 높은 이율의 보증을 제공할 경우 보험사의 수익성에 악영향을 미칠 수 있다.

한 보험사 관계자는 “보험사는 계약자의 사망을 평생 보증해하는데 반해 최근 저해지·무해지종신보험 등으로 더 저렴한 종신보험을 판매 중이다. 즉, 장기 채무는 늘어나는데 수입은 줄어드는 상황”이라며 “여기에 회계제도 변경으로 종신보험의 장기 보증구조가 수익성에 오히려 악영향을 미치게 됐다. 삼성생명의 선제적인 건강상해 판매포트폴리오 개선은 피할 수 없는 선택“이라고 말했다.

한편 올해 삼성생명의 건강상해보험 매출 상승은 새롭게 출시한 치매, 장기간병상태(LTC)를 보장하는 종합간병보험과 유병자 대상의 건강보험이 이끌었다. 올해 4월 출시된 올인원암보험도 암의 장기치료 과정에서 발생하는 생활비를 보장하는 콘셉트로 인기를 끌었다.