신실손 가입자에 보험 끼워팔기 의무화도

정부 인상률 억제 영향…DB “불판 않겠다”

<대한금융신문=박영준 기자> 정부의 실손의료보험 가격통제가 역효과를 내고 있다.

DB손해보험이 보험료 인상이 어려운 과거 실손보험을 해지시키기 위한 프로모션을 진행 중이다. 실손보험만 단독으로 가입하는 것도 막는 등 눈덩이처럼 불어나는 실손보험 적자해소에 나서고 있다.

7일 보험업계에 따르면 DB손보는 판매채널을 대상으로 과거 자사 실손보험 가입자를 현재 판매하는 실손보험(계약전환용)으로 전환시키면 인센티브를 지급하는 캠페인을 진행하고 있다.

계약전환 1건당 백화점상품권 2만원을 지급하고, 설계사가 인센티브를 받기 위해 달성해야 할 조건에 실손 전환실적을 포함하는 내용이다.

대상은 지난 2013년 4월 이전 3년 갱신형 또는 5년 갱신형 상품에 가입한 실손보험 계약자다. 과거계약이라 해도 DB손보서 판매했던 상품만 가능하며, 1년 갱신형 실손보험일 경우 인센티브를 지급하지 않는다.

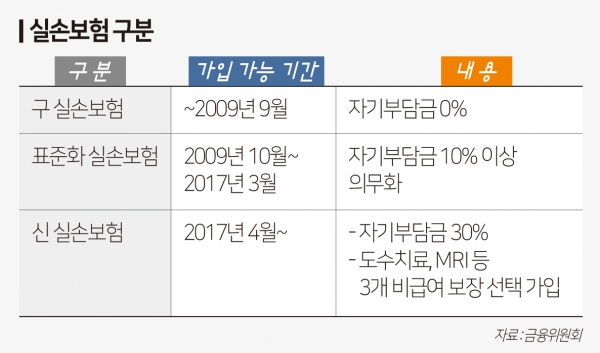

이는 보험료 인상이 어려운 과거 실손계약자의 보험을 해지시키려는 정황이다. 실손보험은 △2009년 9월까지 판매된 ‘구실손’ △2009년 10월~2017년 3월 판매된 ‘표준화실손’ △2017년 4월 이후 판매되고 있는 ‘신실손’으로 나뉜다.

구실손과 표준화실손의 경우 보험료 갱신기간이 짧게는 3년에서 길게는 5년이 넘는다. 보험사는 실손보험의 보험금 지급이 늘어나 보험료를 올려 받고 싶어도 최소 3년 이상을 기다려야 하는 셈이다.

반면 신실손의 보험료 갱신은 1년마다 이뤄진다. 보험사 입장에선 구실손 및 표준화실손 계약자를 줄일수록 비교적 쉽게 보험료를 올릴 수 있다.

DB손보는 판매채널에 실손보험만 단독으로 가입하지 못하도록 하는 내용의 가이드라인도 전달했다.

실손보험의 경우 반드시 다른 상품과 끼워 팔지 않으면 사업단장의 심사를 거쳐야 한다. 유병력자나 고령자가 가입하는 유병자 실손보험은 간편심사보험과 함께 판매해야 인센티브 달성 기준으로 인정해준다.

DB손보 관계자는 “구실손과 신실손의 장단점을 고객에게 자세히 설명해 불완전판매 요인을 만들지 않고 있다”라며 “상품 판매를 위해 인센티브를 거는 건 불법적인 일이 아니다. 금융당국도 신실손으로의 전환을 권고하는 추세”라고 말했다.

한편 설계사를 이용한 실손계약자 전환은 정부의 가격통제서 비롯됐다는 시각이 지배적이다. 올해 구실손보험의 보험료는 9% 가량 인상됐고, 표준화실손도 비슷한 수준의 인상률이 적용될 전망이다.

손보사들은 실손보험에서만 1조원을 훌쩍 웃도는 적자를 내며, 지난해 두 자릿수대 보험료 인상을 주장해왔지만 정부의 보이지 않는 가격통제로 절반의 인상에 그쳤다. 이에 손보사들은 실손 신규 가입자에 대한 인수심사를 강화하는 등 가입문턱을 높이는 추세다.