삼성·현대·DB 외 모두 실패한 차보험 '독창성'

캐롯손보, 퍼마일차보험 6개월 독점판매 획득

<대한금융신문=문지현 기자> 대형 손해보험사의 ‘텃밭’ 성격이 강했던 자동차보험에서 중소형 손해보험사인 캐롯손해보험이 최초로 배타적사용권을 따냈다.

배타적사용권은 보험상품을 개발한 보험사에 해당 상품을 일정기간 독점 판매할 권리를 주는 제도다. 사용권이 부여된 기간만큼은 다른 보험사들이 유사한 상품을 판매할 수 없다.

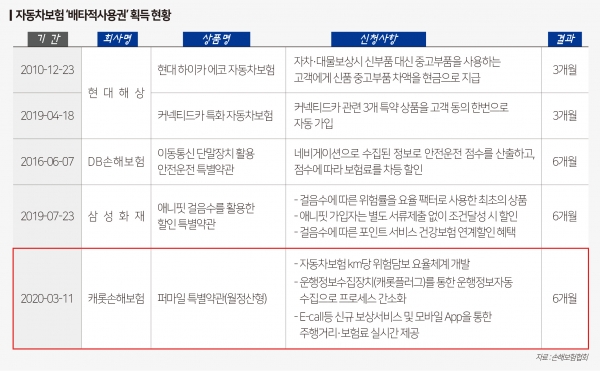

16일 보험업계에 따르면 손해보험협회 신상품심의위원회는 지난 11일 캐롯손해보험이 신청한 퍼마일 자동차보험의 '새로운 위험 담보'와 '새로운 제도와 서비스'에 대해 각각 6개월의 배타적 사용권을 수여했다.

캐롯손보의 퍼마일 자동차보험은 연간 보험료를 전액 선납하는 기존 자동차 보험과 달리 소정의 가입보험료만 납부하면, 이후 매월 주행거리에 따라 산출되는 보험료를 분할해 납부하는 상품이다.

캐롯손보의 퍼마일 자동차보험은 '새로운 위험 담보' 부문에서 택시요금과 같이 기본요금과 주행거리별 보험료를 산정하는 KM당 위험담보 요율체계에 대해 독창성을 인정받았다.

‘새로운 제도와 서비스’ 부문에선 캐롯플러그를 통한 운행정보 자동 수집으로 프로세스 간소화 및 E-call 등 신규보상 서비스와 모바일 앱을 통한 주행거리·보험료 실시간 제공에 대해 배타적사용권을 인정받았다.

배타적 사용권은 손해·생명보험협회가 신상품 개발을 촉진하기 위해 지난 2002년부터 운영하는 제도다. 협회의 신상품심의위원회 심사를 거쳐 90점 이상일 경우 6개월, 80점 이상이면 3개월의 판매 기간을 보장해준다.

자동차보험은 인보험과 달리 차별화가 어려워 상대적으로 배타적사용권을 인정받기 어려웠다. 자동차보험은 자동차손해배상보장법에 따라 반드시 가입해야 하는 의무보험으로, 보험사마다 상품이 대동소이하다.

제도 도입 이후 개인용 자동차보험으로 배타적사용권을 부여받은 곳도 모두 대형사였다.

삼성화재(애니핏 걸음 수를 활용한 할인 특별약관), 현대해상(커넥티드카 특화 자동차보험, 현대 하이카 에코 자동차보험), DB손해보험(이동통신 단말장치 활용 안전운전 특별약관) 등 3곳뿐이다.

중소형사의 도전이 없었던 건 아니다. 악사손해보험은 지난 2011년 ‘마일리지 자동차보험 선할인 방식’과 ‘마일리지 자동차보험 연간 환산 주행거리 산출 방법’에 대해 배타적사용권을 신청했지만 실패했다.

더케이손해보험도 지난 2012년 차량 미소유자도 1일 단위로 가입 가능한 ‘에듀카 원데이 자동차보험’에 대해 배타적사용권을 획득하지 못했다.

가장 최근에는 KB손해보험이 지난 2016년 대중교통 이용량에 따라 보험료를 할인해주는 ‘KB 자동차보험 대중교통할인특약’을 신청했지만, 기각됐다.

협회는 신상품심의위원이 받을 수 있는 불이익을 우려해 평가내용을 비공개로 하고 있어, 명확한 선발기준을 알 수는 없다.

캐롯손보는 지난달 '자동차 주행 정보에 기초한 보험료 자동 산출 시스템'에 대해 특허청의 BM(사업모델)특허를 받기도 했다. 특허를 취득하면 향후 20년간 발명특허에 대한 독점적인 권리를 갖게 된다. 배타적사용권 기간이 끝나도 사업모델을 지킬 수 있다는 의미다.

보험업계 관계자는 “사실상 자동차보험은 표준화 상품으로 차별화될 수 없다 보니 3개사 정도에 대해서만 독창성을 인정받아왔다”라며 “캐롯손보의 경우 퍼마일 차보험에 특허청의 BM특허도 받았다. 배타적 기간이 끝나도 타 손보사에서 쉽게 벤치마킹하지 못할 것”이라고 말했다.

한편 자동차보험에 배타적사용권 부여는 자동차보험 신상품심의위원회가 담당한다. 위원장 1인과 손보협회장이 위촉하는 7인의 위원으로 구성된다. 7인의 위원은 협회 1명, 업계 2명, 교수 2명, 소비자단체 1명, 보험개발원 1명으로 구성된다.