<대한금융신문=하영인 기자> 대출금리가 낮은 고신용자가 중도상환수수료율을 높게 내는 등 일부 여신전문금융회사의 불합리한 관행이 개선된다. 소비자가 부담해오던 수수료가 기존보다 연간 87억8000억원 줄어들 전망이다.

25일 금융위원회는 △중도상환수수료 산정방식의 합리적 개선 △취급수수료 수취기준 명확화 △담보신탁수수료 부과관행 개선 △인지세 분담 관련 소비자 안내 강화 방안을 발표했다.

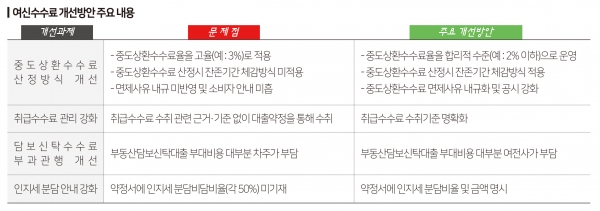

먼저 금융당국은 중도상환수수료율 금리 연동 방식을 개선해 은행, 저축은행 등의 수준인 2% 이하로 줄일 예정이다.

그간 일부 여전사는 중도상환수수료율을 법정최고금리(24%)와 고객의 대출금리 간 차이에 연동시켜 대출금리 24% 고객은 1% 수수료를, 대출금리 4% 고객은 2.64%를 내야 하는 상황이 발생했다.

또 중도상환수수료 산정 시 잔존기간이 짧을수록 수수료를 낮추고 중도상환수수료 면제사유 등에 관한 소비자 안내를 공시하도록 할 계획이다.

취급수수료는 실비변상처럼 서비스 성격이 명확한 경우와 신디케이트론 등에만 수취하도록 하는 등 수취기준을 명확히 해 내규에 반영해야 한다. 이전에 일부 여전사는 수취 기준을 내규에 반영하지 않고 합리적 근거 없이 개별 대출약정을 통해 취급수수료를 부과하기도 했다.

담보신탁수수료는 여전사가 부담하게 된다. 채권보전 측면에서 담보신탁과 근저당권 설정은 경제적 효력이 동일하다. 그런데 일부 여전사는 근저당권 설정 시에는 주요비용을 부담하면서 담보신탁 시에는 이를 차주에게 부담시킨 바 있다.

인지세 분담비율(50%)도 명시해야 한다. 계약 체결 시 고객이 직접 분담금액을 기재하도록 할 예정이다. 약정서에 비용분담 내용을 기재하지 않아 고객이 인지세 전액을 부담한 사례도 있다.

금융위 관계자는 “중도상환수수료 등 여전사의 여신수수료 운영관행을 합리적으로 개선해 소비자의 부담이 연간 약 87억8000만원이 경감되고 중도상환수수료 면제 사유 및 인지세 분담 관련 안내 등 정보제공 강화로 소비자 권익이 한층 제고될 것으로 기대한다”고 말했다.

이번 개정안은 이달 중 시행하되 중도상환수수료율의 금리 연동방식 개선처럼 전산개발이 필요한 경우 오는 5월부터 시행할 계획이다.