올초 한차례 사업비 인상…4월 위험률조정 겹쳐

예정이율마저 내리면 보험료 최소 10% 이상 ↑

<대한금융신문=문지현 기자> 메리츠화재가 예정이율 인하를 두고 고민이다.

여러 보험료 인상 요인이 맞물리면서 보험료가 크게 비싸질 위기에 처했기 때문이다. 역마진 위험을 감수해서라도 예정이율을 내리지 않을 가능성도 점쳐진다.

31일 보험업계에 따르면 메리츠화재는 다음달부터 장기보험 전체 상품의 경험위험률을 개정한다. 전체 장기보험 상품의 보험료가 평균 5% 내외로 오를 전망이다.

경험위험률이란 보험가입자의 위험률(사망률, 사고율)과 평균수명 등을 예측한 수치로, 보험개발원의 참조요율에 보험사의 통계를 더해 산출한다.

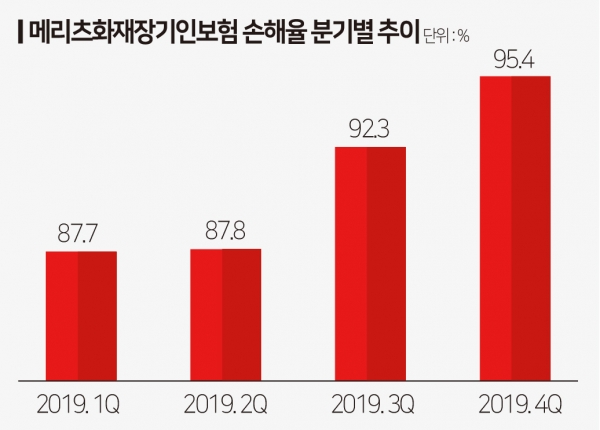

장기인보험 상품의 손해율 악화가 원인이 됐다. 지난해 메리츠화재의 장기인보험 손해율은 1분기 87.7%, 2분기 87.8%, 3분기 92.3%, 4분기 95.4% 등 100%에 근접했다.

손해율이 100% 아래면 걷은 보험료 대비 나간 보험금이 더 적었다는 뜻이다. 그러나 보험사들은 여기에 운영경비인 사업비를 더해 손익을 계산한다. 손해율이 100% 아래일 지라도 보험 본연의 영업에서는 만성적자 상태인 것이다.

메리츠화재의 고민은 위험률 인상과 예정이율 인하시기가 맞물렸다는 점이다. 여기에 메리츠화재는 올해 초 주요 운영경비(사업비) 중 하나인 손해조사비도 올렸다.

앞선 손해조사비 인상과 더불어 위험률과 예정이율 조정이 함께 이뤄지면 현재보다 장기인보험 상품의 보험료가 10~13% 이상 오를 전망이다.

전체 매출에서 독립보험대리점(GA) 비중이 매우 높은 메리츠화재 입장에선 가격조정에 민감할 수밖에 없다. GA는 모든 보험사의 상품을 비교·판매하는 조직이다.

메리츠화재가 가격경쟁력 유지를 위해 쓸 수 있는 카드는 예정이율 동결밖에 없다. 업계도 메리츠화재가 이차손실(역마진)을감안하고라도 예정이율 조정에 나서지 않을 가능성이 크다고 보고 있다.

반면 대부분의 손보사는 다음달 예정이율 인하 및 손해조사비 조정을 통한 보험료 인상을 예고하고 있다.

한국은행이 지난 16일 역대 가장 낮은 0.75%로 기준금리를 인하하면서 보험사의 주요 자산인 국고채 투자에도 빨간불이 켜졌기 때문이다. 예정이율 인하는 당장의 자산운용악화로 인한 역마진 부담을 낮출 수 있다.

한 보험업계 관계자는 “손보사들이 저금리 기조에 따라 예정이율 인하와 손해조사비 인상을 예고하고 있다”라며 “메리츠화재의 경우 위험률, 예정이율, 사업비까지 모두 조정해야 해 타사보다 보험료 인상요인이 많다. 상품개정 고민이 클 것”이라고 말했다.

메리츠화재 관계자는 “예정이율 조정에 대해 내부적으로 고민 중”이라며 “인하하지 않으면 결과적으로 가입자들은 보험료가 타사 대비 비싸지지 않는다는 긍정적 효과를 볼 수 있다”고 말했다.

한편 코로나19 사태로 금융감독원은 보험사의 예정이율 조정 및 보험업감독규정 개정 반영 시기를 기존 3월 31일에서 5월 31일까지 두 달 유예해줬다. 손보사 대부분은 4월 내로 상품개정을 마무리할 전망이다.