여전채 매입 조건 온도차…중소캐피탈사 타격

<대한금융신문=하영인 기자> 카드‧캐피탈사 등 여신전문금융사들이 여신전문금융회사채(여전채)를 채권시장안정펀드(채안펀드)운용사에 매각하는 과정에서 좀처럼 합의점을 찾지 못해 줄다리기를 이어가고 있다.

10일 금융권에 따르면 채안펀드운용사는 오늘 발행사들로부터 여전채 발행 금리와 수량을 제안하는 입찰 메일을 제출받는다. 현재 매입이 확정 된 곳은 단 한 곳 뿐으로 오는 14일에 첫 투자를 집행할 예정이다.

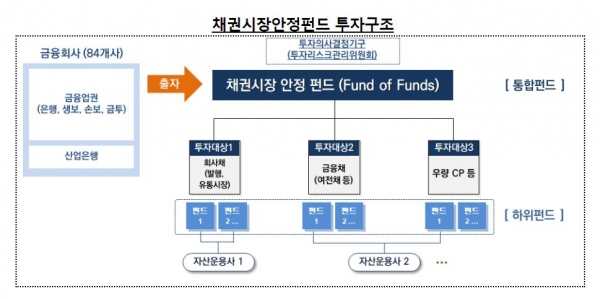

채안펀드는 신종 코로나바이러스 감염증(코로나19) 여파에 따른 금융사들의 자금경색을 해소하기 위해 조성된 펀드다. 수신기능이 없어 채권으로 자금을 조달해야 하는 여전사에는 동아줄로 여겨진다.

그러나 발행사와 운용사의 입장차가 커 갈등을 빚고 있다. 발행사들은 채안펀드가 보다 낮은 금리에 여전채를 사주길 원한다. 자금시장 경색으로 금리가 치솟은 상황에서 채안펀드를 통해 안정화를 꾀하겠다는 것이다.

반면 운용사들은 자체조달을 유도하기 위해 시장 가격에 사겠다는 태도를 고수하고 있다.

앞서 은성수 금융위원장도 “시장보다 좋은 조건을 제시하기는 어렵다”고 못을 박았다. 결국 상황이 여의치 않은 여전사부터 우선적으로 채안펀드 수요 조사에 응할 것이란 시각이 크다.

상황이 장기화될 시 채안펀드의 역할은 더욱 중요해질 전망이다. 투자자들은 보수적으로 접근하고 있다.

금융투자협회에 따르면 여전채가 포함된 기타 금융채는 지난달 2410억원에 그쳤다. 이는 지난 1월 2조2250억원 규모로 순발행된 것과 비교해 10분의 1 수준에 불과하다.

이달 만기 예정인 기타 금융채의 규모는 3조9338억원으로, 일부 여전사는 자체조달로 메우지 못한 부분을 채안펀드에 기대야 하는 상황에 놓였다.

특히 비교적 신용도가 높은 카드사보다는 캐피탈업계의 유동성 위기가 불거질 것으로 보인다. 채안펀드가 투자 대상으로 정한 신용등급 AA-급에 이르지 못하는 중소형 캐피탈사가 가장 큰 문제다. 이달 만기가 도래하는 회사채의 규모가 큰 여전사일수록 애가 타는 상황이다.

캐피탈 관계자는 “만기를 앞둔 회사채의 규모에 따라 그에 상응하는 회사채를 발행하거나 조달받아야 하는데 캐피탈사의 규모가 작을수록 조달 여력이 크지 않아 급격하게 위험해질 수 있다”고 말했다.

반면 대다수 카드사는 당분간 자체조달에 어려움이 없을 것으로 내다보고 있다. 다만 시장의 불안심리로 3년 미만의 단기물 발행이 늘고 있다는 점이 변수로 작용할 수 있다.

카드업계 한 관계자는 “채안펀드는 단지 자금을 조달할 수 있는 여러 루트 중 하나로 봐야 한다”며 “각사 역량에 맞춰 자금을 시장에서 조달하되 상황이 악화될 시에는 채안펀드를 통해 매각할 수 있도록 해 심리적인 안정장치로 작용하길 바란다”고 말했다.

이어 “카드사마다 무차입으로 버틸 수 있는 기간을 예측하고 있을 텐데 단기적으로 문제될 곳은 없을 것”이라며 “다만 불안심리가 만연해질 경우 발행시장이 얼어붙어 자금조달 부담이 계속 커지는 악순환이 우려된다”고 덧붙였다.