GA의존도 늘면서 전속채널 ‘미끼 상품’ 역할 퇴색

<대한금융신문=문지현 기자> 제판(제조와 판매)분리가 가속화하는 중소형 손해보험사일수록 자동차보험 외면 현상이 두드러지는 것으로 나타났다.

자동차보험은 전속설계사에게 다른 상품을 소개할 수 있는 미끼 역할을 할 수 있다. 전속설계사가 유명무실해진 중소형사 입장에선 적자만 나는 자동차보험이 애물단지가 돼버린 것이다.

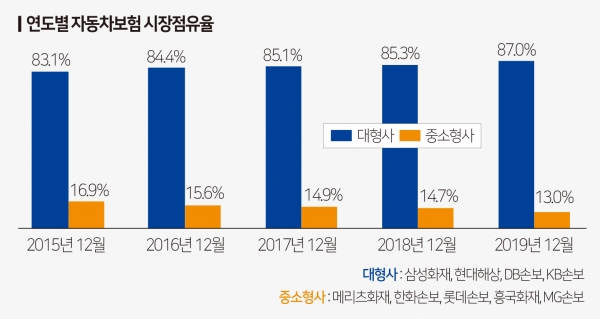

16일 보험업계에 따르면 지난해 말 기준 대형 손보사(삼성·현대·DB·KB) 4곳의 자동차보험 시장점유율(원수보험료 기준)은 87.0%다. 반면 중소형사(메리츠·한화·롯데·흥국·MG)의 점유율은 13.0%까지 떨어졌다.

이제 자동차를 보유한 10명 중 9명은 대형 4개 손보사에서 자동차보험에 가입하고 있다는 의미다.

자동차보험 시장에서 대형사와 중소형사간 간극은 매년 벌어지고 있다. 지난 2015년 대형 손보사의 점유율은 83.1%에서 2016년 84.4%, 2017년 85.1%, 2018년 85.3%로 꾸준히 증가했다.

반면 중소형 손보사의 점유율은 2015년 16.9%에서 2016년 15.6%, 2017년 14.9%, 2018년 14.7%로 감소세를 이어가고 있다.

자동차보험 양극화 현상은 중소형사가 판매채널을 효율화하는 과정에서 비롯됐다. 중소형사들은 사업비 절감을 위해 전속채널을 축소하고 독립보험대리점(GA) 채널을 활용하고 있다. 전속채널은 초기 정착비, 교육비, 점포운영비 등이 투입되는 고비용 채널에 속한다.

전속채널의 힘은 줄어들고 GA에 대한 의존도가 높아지면서 자연스럽게 자동차보험에 주력할 유인도 사라졌다. 자동차보험은 연간 보험료를 전액을 선납하는 상품으로 해약이 드물어 설계사의 계약 유지율을 높일 수 있는 상품 중 하나다.

미끼 상품 역할도 해왔다. 자동차보험은 의무보험으로 다른 상품에 비해 유인이 높다. 가입자에게 자사 자동차보험을 가입시키면 설계사는 운전자보험, 상해보험 등 다른 장기보험 판매로 연결할 수 있다.

실제 GA 채널에 판매 의존도가 높은 중소형사일수록 자동차보험 판매 점유율도 낮아지는 추세다. 지난해 말 기준 자동차보험 시장점유율이 0.2%로 가장 낮은 MG손보는 같은 기간 전체 장기인보험 매출에서 GA가 차지하는 비중이 80%를 웃돈다.

자동차보험 시장점유율이 각각 0.9%(1432억원), 2.7%(4505억원)인 흥국화재와 롯데손해보험은 GA 비중이 64%, 76%에 달한다.

브랜드 파워나 모집조직, 보상인력 등을 따져볼 때 중소형사들이 대형사와 승부를 볼 수 있는 건 가격경쟁력뿐이다. 보험료가 크게 저렴하지 않은 이상 대형사에서 자동차보험 가입자를 뺏어오기 어렵다.

하지만 자동차보험은 정부의 가격 통제로 매년 적자를 내고 있어 가격 인하에 한계가 있다. 지난해 말 자동차보험을 판매하는 11개 손보사의 평균 손해율은 101.1%를 기록했다.

한 업계 관계자는 “자동차보험은 전속설계사들의 보험 판매에 매우 중요한 역할을 한다. 중소형사의 GA 의존도가 높아지면서 이들의 자동차보험 점유율도 같이 떨어지는 추세”라며 “대형사와 중소형사 간 자동차보험 시장 양극화는 당연한 수순”이라고 말했다.