1분기 당기순이익 1조4662억원…전년 대비 26.1%↓

우량채권 등 1.5조 매각 "장기 수익성 악화 가능성"

<대한금융신문=문지현 기자> 보험사의 투자영업이익이 매년 증가하고 있지만 보험영업손실이 더 빠르게 늘면서 1분기 순이익이 전년 동기 대비 크게 감소했다.

금융감독원은 26일 '2020년 1분기 보험사 경영실적(잠정치)' 자료를 통해 이 같이 밝혔다.

생보사와 손보사는 올해 1분기 1조5000억원의 금융자산을 처분해 10조2000억원의 투자영업이익을 냈다.

그럼에도 전년 동기 대비 35.0%(2조3958억원) 증가한 9조2431억원의 보험영업손실을 내 전년 동기보다 순이익이 줄었다.

투자영업이익 증가 또한 우량채권 매각을 통한 조기이익 실현이기 때문에 보험사의 장기 수익성 측면에서 부정적이라는 전망이 나온다.

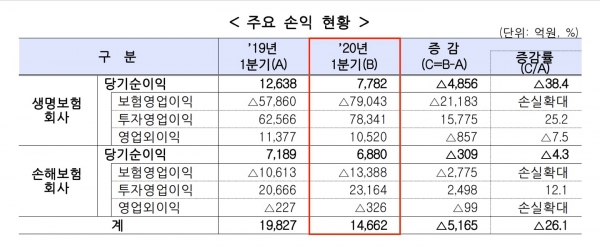

올해 1분기 생보사의 당기순이익은 7782억원으로 전년 동기보다 38.4%(4856억원) 줄었다.

투자영업이익(7조8341억원)이 전년 동기 대비 25.2%(1조5775억원) 증가했으나 주가하락으로 인한 보증준비금 전입액 증가 등으로 보험영업손실이 크게 확대된 영향이다.

같은기간 보험영업손실은 2조1183억원 확대돼 7조9043억원을 기록했다.

같은 기간 손보사의 당기순이익은 6880억원으로 4.3%(309억원) 감소했다. 투자영업이익(2조3164억원)은 증가했으나 화재 등 고액사고 증가 및 장기보험 사업비 증가 등으로 보험영업손실이 확대된 결과다.

손보사의 1분기 보험영업손실은 전년 동기 대비 2775억원 증가한 1조3388억원을 기록했다.

보험업계 1분기 수입보험료는 50조3718억원으로 전년 동기(47조3765억원)보다 2조9953억원(6.3%) 늘었다.

생보사의 수입보험료는 9909억원(3.9%) 증가한 26조4456억원을 기록했다. 생보사 수입보험료의 가장 큰 비중을 차지하는 보장성보험이 4.6% 늘어난 데다가 퇴직연금 등이 22.9% 증가한 게 영향을 미쳤다.

손보사의 수입보험료는 23조9262억원으로 전년 동기보다 2조44억원(9.1%) 늘었다. 손보사 수입보험료의 절반 이상을 차지하는 장기 보장성보험이 6.1% 증가한 게 주된 요인이다. 장기보험, 일반보험, 퇴직연금 등도 각각 9.6%, 16.6%, 17.6% 늘었다.

3월말 기준 보험업계 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.47%, 4.57%였다. 생보사 ROA는 0.34%, ROE는 3.64%로 각각 0.24%p, 2.98%p 줄었다. 손보사 ROA는 0.85%, ROE는 6.44%로 각각 0.11%p, 0.96%p 하락했다.

금리하락에 따른 매도가능증권 평가이익과 이익잉여금 증가에 따라 총자산은 늘었다. 3월 말 기준 보험사 총자산은 1241조8249억원으로 전년 동기(1180조4093억원) 대비 5.2% 증가했다.

금감원 관계자는 "보험산업을 둘러싼 대내외 리스크가 증대되고 있어 국내외 금리·주가·환율 등 금융시장 변동성에 대한 점검을 지속하겠다"라며 "보험사의 건전성 악화를 초래하는 무분별한 상품개발, 변칙적 영업경쟁 및 부실한 자산운용 등에 대한 상시감시를 강화할 예정"이라고 말했다.