적립률 하향 규정 없는 타 업권과 형평성 고려

<대한금융신문=하영인 기자> 저축은행의 부동산 프로젝트 파이낸싱(PF)대출 대손충당금 적립기준이 강화될 전망이다.

14일 금융위원회는 이 같은 내용을 골자로 한 상호저축은행업감독규정 개정안 규정변경을 예고했다. 금융당국은 내달 26일까지 입법예고, 11월 말까지 법제처 및 규제개혁위원회 심사를 거쳐 올해 12월 중 금융위 의결 후 개정안을 고시할 예정이다.

우선 금융당국은 적립률 하향 규정을 삭제해 저축은행의 부동산PF 확대 유인을 제거한다.

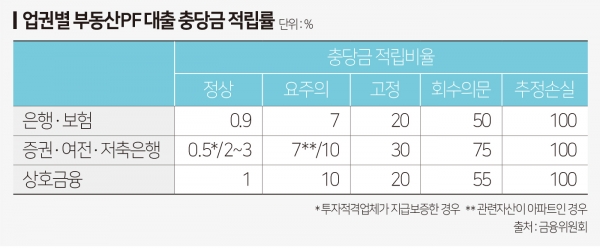

정상 분류 자산에 대해 투자적격업체 지급보증 시 적립률을 2%에서 0.5%로, 요주의 분류 자산에 대해 관련자산이 아파트인 경우 적립률을 10%에서 7%로 하향하는 규정을 없앤다. 은행·보험·상호금융권과는 달리 저축은행에 있는 하향 규정을 삭제하는 것이 형평성과 타당성 측면에서 옳다는 판단에서다.

또 저축은행이 대손충당금 추가적립기준을 사전에 마련해 일관성 있게 운영하도록 내부통제 강화조항도 신설할 계획이다.

추가적립 필요상황, 대상 여신 등을 포함한 대손충당금 적립기준은 이사회 심의·의결을 거쳐 설정하도록 하고 대손충당금 적립기준과 적립결과 등의 금융감독원 보고의무를 부여한다. 다만 감독규정상 최저 적립률대로 적립하는 경우 보고의무가 면제된다.

이후 금감원은 적립기준의 적정성을 점검하고 필요 시 시정요구해 자의적 충당금 적립이나 회계분식 논란 소지를 차단할 방침이다.

은행·보험·금융투자회사 등 다른 업종처럼 저축은행도 위기상황 분석 제도를 도입하는 근거도 규정 개정안에 포함된다.

분석방법과 절차 등은 규모별로 차등화 하고 위기 취약 저축은행에 대해서는 금감원이 개선계획 제출 요구 등 지도 근거를 마련한다. 대형사(자산 1조원 이상)는 위기상황 자체 분석 모형을 구축하고 소형사(자산 1조원 미만)는 저축은행에 공통으로 적용되는 표준 모형을 활용할 수 있다. 오는 2022년 1월 시행을 목표로 추진한다.

여기 더해 타업권에서 부문검사를 통해 경영실태평가를 실시하는 것과 같이 저축은행 본점 종합검사뿐 아니라 부문검사 시에도 필요한 경우 경영실태평가를 할 수 있게 바뀐다.

금융위 관계자는 “저축은행이 선제적으로 손실흡수능력을 확충하고 위기상황에 대비해 스스로 건전성 관리를 강화할 수 있도록 상호저축은행업감독규정 개정을 추진하게 됐다”고 말했다.