8월 주담대·약대 잔액 47조·45조…1월比 4조↑, 2조↓

<대한금융신문=문지현 기자> 저금리 영향으로 생명보험사의 주택담보대출 잔액이 보험약관대출을 역전했다.

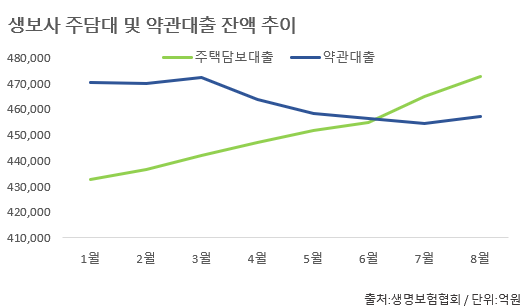

6일 생명보험협회에 따르면 올해 8월 기준 생명보험사의 주택담보대출 잔액은 47조2653억원으로 올해 초(43조2628억원)와 비교해 9.3% 늘어났다.

주담대 규모가 늘기 시작한 건 보험사들의 주담대 최저금리가 은행권과 비슷한 2% 중반까지 떨어진 지난 6월부터다.

주담대를 취급하는 생보사들은 아파트담보대출의 금리를 지난 6월 2.41~3.08%(고정금리)까지 내렸다.

이는 전달 최저금리인 2.56~3.08%와 비교해 약 15bp(1bp=0.01%포인트)가량 인하된 수치며, 전년동기 금리 수준인 2.72~3.48%와 비교해 최대 40bp 차이가 난다.

전달 기준으로는 삼성생명이 2.43%, 한화생명이 2.70%, 교보생명이 2.60%로 시중은행과 비슷한 수준의 주담대 금리를 제공하고 있다.

시중은행의 주담대 규제가 강화된 가운데 이들과 비슷한 금리를 제공하는 보험사에 대출 수요가 몰렸다는 게 업계 시각이다.

지난 6월 주담대 잔액은 45조4944억원에서 7월 46조5003억원으로 한 달 만에 2.2%(1조59억원)나 늘어났다.

보험사는 코픽스(은행권 자금조달비용지수)를 금리산정 기준으로 삼는 은행과 달리 국고채 수익률을 기준으로 금리를 산정한다.

올해 들어 국고채 장·단기물 금리는 일제히 하락하고 있어 보험사 주담대 금리도 내려갈 수밖에 없는 구조다.

반대로 보험약관대출 규모는 올해 초보다 쪼그라들었다. 올해 8월 생보사의 보험약관대출 규모는 45조7315억원으로 올해 초(47조268억원)보다 2.8%(1조2953억원) 감소했다.

업계는 저금리 장기화로 은행의 가계대출 금리가 내려갔다는 점이 영향을 줬다고 본다. 1금융권의 대출금리가 낮아지면서 일명 ‘대출 갈아타기’가 많이 이뤄졌다는 분석이다.

지난 8월 기준 생보사의 약관대출 금리는 4.76~8.68%(금리확정형 계약)로 형성돼있다. 반면 같은 기간 은행의 가계대출 가중평균금리는 2.62%까지 떨어졌다.

약관대출은 과거 가입한 보험계약에 적용한 공시이율이나 예정이율에 보험사별로 가산금리를 붙여 대출금리가 산정된다.

과거 본인이 가입한 금리확정형 보험계약의 예정이율이 5%인 경우 보험계약자가 부담하는 금리는 ‘5%+가산금리’ 중에서 가산금리에 해당하는 이자만 부담하는 형태다.

다만 상환 시 적용이율에 가산금리까지 더한 최종 대출금리로 원리금을 갚기 때문에 소비자들이 체감하는 금리는 은행 대출과 비교해 높은 편이다.

한 보험사 관계자는 “올해 주택 거래량이 늘어났고 은행권 주담대 규제 강화로 보험사의 주담대규모가 증가한 것으로 보인다”라며 “반면 가계대출은 금리 경쟁력이 떨어지는 보험업권보다는 은행 쪽으로 대출 쏠림 현상이 있어 약관대출 규모가 주춤한 것”이라고 말했다.