3분기 손해율 전년동기比 7~8%p ↓

금융자산 처분손익도 40%가량 급감

<대한금융신문=문지현 기자> 대형 손해보험사들이 만성적자 상품이던 자동차보험 손해율이 개선되자 채권매각을 통한 이익 실현을 자제하는 모습이다.

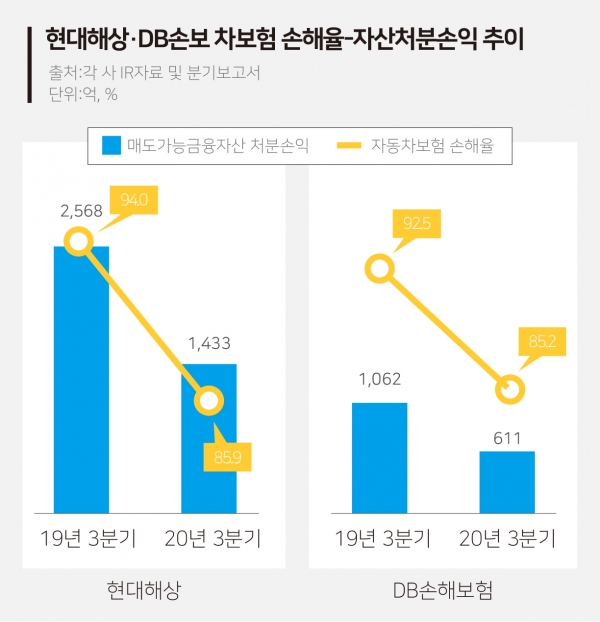

17일 보험업계에 따르면 현대해상은 올해 3분기 1433억의 매도가능금융자산 처분손익을 냈다. 이는 전년동기(2568억원) 대비 44.2% 감소한 규모다.

DB손해보험도 올해 3분기 611억원의 매도가능금융자산 처분손익을 냈는데, 이는 전년동기(1062억원) 대비 42.5% 감소한 규모다.

대부분의 보험사들은 작년부터 채권매각이익으로 순익을 끌어올리는 움직임을 보이고 있다.

보험연구원에 따르면 보험사의 당기순이익에서 매도가능금융자산 처분이익이 차지하는 비중은 지난해 기준 생보사가 62%, 손보사가 87%였다.

자산 처분이익이 없었다면 지난해 기준 생보사의 당기순이익은 3조1000억원이 아닌 1조2000억원이다. 손보사의 당기순이익은 2조2000억원이 아닌 3000억원으로 급감하게 된다.

자산 듀레이션 확보 차원에서 채권 교체매매가 이뤄지는 경우에도 매각이익이 발생한다. 다만 최근 매각이익 규모를 살펴보면 업계는 보험사들이 이익 실현을 위해 인위적인 자산매각을 했다고 본다.

과도한 채권매각은 미래의 이익을 앞당겨 실현하는 것으로 보험사 재무건전성에 악영향을 줄 수밖에 없다.

그럼에도 손보사들이 보유 채권을 팔아 순익을 내는 이유는 보험영업손실을 만회하기 위한 이유가 크다. 보험영업손실의 주 요인은 자동차보험과 실손의료보험(장기보험)이다.

자동차보험은 정부의 가격 통제로 손해율이 올라도 인상 요인을 보험료에 충분히 반영하지 못한다. 때문에 작년 대부분의 손보사들은 자동차보험 손해율이 100%를 넘어가면서 최악의 실적을 기록하기도 했다.

올해 3분기 현대해상과 DB손보가 채권 매각을 자제한 이유는 자동차보험 손해율이 개선된 영향으로 풀이된다.

현대해상의 올 3분기 자동차보험 손해율은 85.9%로 전년동기(94.0%) 대비 8.1%포인트 줄었다. DB손보도 같은 기간 자동차보험 손해율이 전년동기(92.5%) 대비 7.3%포인트 개선된 85.2%를 기록했다.

업계는 자동차보험 손해율이 평균 1%포인트 개선되면 약 1500억원의 순익이 개선되는 것으로 분석한다.

그럼에도 현대해상과 DB손해보험의 실적 개선 폭은 크지 않았다. 매도가능금융자산 처분손익 규모도 그만큼 줄었기 때문이다.

현대해상은 올 3분기 1310억원의 당기순이익을 기록했다. 전년동기(723억원) 대비 81.2% 증가한 규모지만, 이는 강남사옥 매각으로 인한 2000억원의 부동산처분이익이 반영된 결과다.

DB손보의 올 3분기 당기순이익은 926억원으로 전년동기(1225억원) 대비 24.4% 쪼그라들었다.

DB금융투자 이병건 연구원은 “자동차보험 손해율이 큰 폭의 개선세를 유지하게 되면서 손보사들이 채권매각이익 실현 폭을 줄였다”라며 “3분기 자보 손해율이 개선됐지만, 작년 3분기 채권매각이익 실현이 많았었기 때문에 손보사들의 실적 개선폭이 크지 않다”고 말했다.