저축 마케팅 자제하자 3년새 매출 반토막

“재산·배상책임 손보 고유영역 점차 줄 것”

<대한금융신문=문지현 기자> 재물보험이 점차 설 자릴 잃고 있다.

재산, 재물, 배상책임 등을 담보하는 손해보험사의 고유 영역이지만, 손보사들은 오히려 생명보험사와 경쟁하는 사람(人)보험 판매에 매진하는 모습이다.

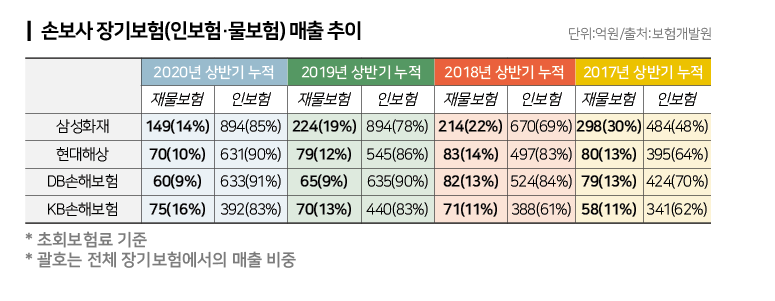

18일 보험개발원에 따르면 삼성화재의 올해 상반기 기준 재물보험 초회보험료(신규 매출)는 149억원으로 지난 2017년 상반기(298억원)와 비교해 반 토막 났다.

같은기간 현대해상의 재물보험 초회보험료는 80억원에서 70억원으로 13% 감소했다. DB손해보험도 79억원에서 60억원으로 24% 줄었다. KB손해보험만 유일하게 58억원에서 75억원으로 29% 증가했다.

장기보험은 크게 재물보험과 인보험으로 나뉜다. 재물보험은 화재, 붕괴, 침강 등으로 발생할 수 있는 각종 기계·설비나 건물의 손해와 배상책임을 보상한다.

재물보험 시장점유율 1위인 삼성화재마저 판매를 줄이면서 손보사들의 재물보험 외면은 가속화될 수 있다는 우려가 나온다.

재물보험 판매가 줄어든 건 규제 탓도 있다.

금융당국은 올해 4월부터 보장성보험 적립보험료(저축 목적의 보험료)에서 떼는 사업비를 기존보다 30%가량 낮추도록 했다. 보장성보험의 보험료에는 위험보장 등을 위한 위험보험료도 있지만, 해지 시 지급하기 위해 쌓는 적립보험료도 포함된다.

규제 이전까지 손보사들은 적립보험료에 위험보험료와 동일한 수준의 사업비를 떼 왔다. 위험보장과 관련 없는 적립보험료를 크게 붙여 차익을 내던 판매관행에 큰 의미가 없어진 것이다.

예를 들면 ‘화재 시 1000만원을 보장하고, 사고 없이 해지해도 납입한 보험료를 돌려준다’는 식의 마케팅이다. 위험보장을 위한 보험료는 1만원인데 저축 목적의 보험료를 더해 전체 보험료를 10만원으로 받아왔다.

재물보험 축소로 손보사의 인보험 의존도는 더욱 커지고 있다.

지난 2017년 장기보험 상품 포트폴리오에서 인보험 비중이 절반을 넘지 않았던 삼성화재의 인보험 비중은 올해 상반기 85%로 확대됐다.

올 상반기 현대해상과 DB손해보험의 인보험 판매 비중도 90%, 91%로 지난 2017년보다 각각 26%포인트, 21%포인트 늘어났다.

한 보험업계 관계자는 “과거에는 보험사가 재물보험에서 사업비를 많이 뗄 수 있었으나 현재는 그러지 못해 판매 유인이 떨어진 상태”라며 “재산, 배상책임 보상 등 손보사의 고유영역에서의 매출은 점차 줄고 인보험 경쟁은 점차 심화될 것”이라고 말했다.