5대 은행 예·적금 잔액 한 달 새 7조5천억↓

예대율 비상…고객 이탈 막을 고육지책 강구

<대한금융신문=안소윤 기자> 저금리 기조 장기화에 은행 예·적금 잔액이 빠르게 줄고 있다. 코로나19 관련 대출 급증으로 예대율 관리가 시급해진 은행들은 예·적금 이탈을 막을 방안 마련에 고심하는 모습이다.

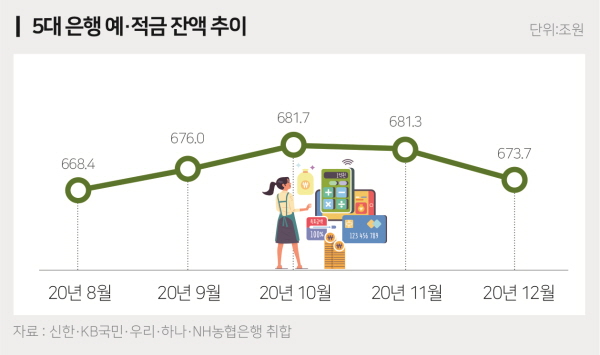

5일 금융권에 따르면 신한·KB국민·우리·하나·NH농협 등 5대 은행의 지난달 말 예·적금 잔액은 673조7286억원을 기록했다.

전달 681조3118억원에서 한 달 새 7조5832억원이 감소했다. 연말 시즌 가계와 기업의 자금 수요를 고려하더라도 감소폭이 이례적으로 컸다는 평가가 나온다. 초저금리가 이어지면서 예·적금이 주식시장이나 부동산 대기 자금 등으로 대거 빠져나가고 있다는 게 전문가들의 분석이다.

은행들은 예대율 관리가 발등의 불이 됐다. 코로나19로 가계·기업을 가리지 않고 대출이 급증하는데, 예·적금은 새어나가며 예대율이 당국 관리 목표치인 100% 수준에 임박했다.

당국은 코로나19 상황을 감안해 내년 6월까지 은행 예대율 기준치를 105% 이내까지 허용해주기로 했지만, 은행에 예·적금은 들어오지 않고 대출로 나가는 돈만 늘어나는 상황이 지속되면 이 기준마저 지키기 어려울 수 있다.

지난달부터 전(全) 금융권의 벽을 허무는 오픈뱅킹 서비스가 입출금이 자유로운 계좌에서 정기 예·적금계좌로 확대됐다는 점도 은행의 예·적금 고객 이탈 우려를 키운다.

상호금융, 저축은행, 증권사 등은 예·적금에서 은행보다 높은 금리를 제공하기 때문이다. 오픈뱅킹으로 조금이라도 높은 이자를 찾아 발 빠르게 움직이는 ‘금리 노마드’ 고객을 쉽게 빼앗길 수 있다.

이에 은행들은 업권 간 경계가 없어진 예·적금 시장에서 살아남기 위해 공격적인 고객 유치 전략을 꾀하고 있다.

눈에 띄는 변화는 예·적금 상품에 각종 특화 서비스를 가미하기 시작했다는 것이다. 한정적으로 이자를 조금 더 얹어주는 특판 상품의 ‘반짝 효과’보다 중·장기관점에서 고객을 붙잡아둘 수 있는 ‘락 인(자물쇠) 효과’를 노리고 있다.

하나은행은 지난달 보이스피싱 보험 서비스를 무료로 가입해주는 시니어 전용 예금 상품을 출시했고, 국민은행은 알뜰폰 통신서비스 리브엠(Liiv M) 연계해 통신비 절감효과를 볼 수 있는 적금 상품을 선보였다.

또 농협은행은 판매액 일부를 디지털 정보격차 해소를 위한 복지사업에 지원하는 공익형 예금을 시리즈 형태로 내놓고 있다.

은행권 한 관계자는 “증시 부흥, 오픈뱅킹 시행으로 예·적금 시장이 더는 은행 간이 아닌 금융업권 모두를 라이벌로 하는 생존 경쟁터가 됐다”며 “우대금리만으로 승부 보기 어려운 환경이다. 예·적금 이탈을 막기 위해 다양한 고육지책을 강구하는 중”이라고 말했다.