1년만에 역마진 폭 9bp 확대

교체매매 통한 ALM 관리차원

<대한금융신문=문지현 기자> 한화생명의 이원차마진 규모가 점차 확대되고 있다.

고금리 자산을 매각하면서 보유한 자산의 금리가 낮아진 탓이다. 저금리 상황에 변동금리 보험상품을 팔면서 회사가 부담해야 하는 이율도 낮추고 있지만, 보유자산 금리 하락과 비교해 속도가 더디다는 평가가 나온다.

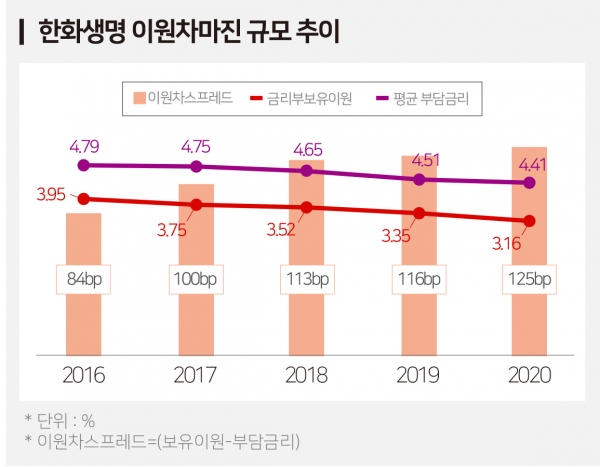

23일 보험업계에 따르면 지난해 한화생명의 이원차스프레드는 125bp(1bp=0.01%포인트)로 전년(116bp) 대비 9bp 벌어졌다.

이원차스프레드(이원차마진율)는 보험사가 보유한 금리부자산과 이들이 쌓아야 하는 준비금의 부담이율 간 차이를 말한다. 이원차스프레드가 벌어질수록 보험사의 이차역마진 규모는 불어난다. 과거 고금리 확정형 상품을 대거 판매한 생보사일수록 현 시점의 역마진 부담이 크다.

한화생명의 이원차스프레드는 매년 벌어지고 있다. 지난 2016년 84bp에서 △2017년 100bp △2018년 113bp △2019년 116bp다.

이는 새 상품을 팔아 기존 부채이율을 크게 희석하지 못하는 상황에서 보유한 자산의 수익률은 빠르게 하락하고 있다는 뜻이다.

지난해 한화생명의 준비금 평균 부담금리는 4.41%로 전년(4.51%)보다 10bp 떨어졌다. 그러나 보유이원 금리의 하락 폭이 더 컸다. 지난 2019년 3.35%에서 작년 3.16%로 20bp가량 떨어졌다.

금리부보유이원은 보험사들이 보유한 채권과 대출채권 등 금리부자산에 대한 금리다. 보유이원 금리가 빠르게 하락하는 이유는 한화생명이 과거 사들인 고금리 채권을 매각하고 있기 때문으로 풀이된다. 자산부채(ALM) 관리와 순이익 감소 방어 측면이다.

한화생명은 최근 몇년간 자산 듀레이션(잔존만기) 확대를 위해 만기가 도래하는 채권을 팔고, 새로 장기채권을 사들이고 있다. 또 자산운용 전략상 해외채권을 팔고, 국고채를 위주로 채권 포트폴리오를 조정하는 중이다.

보험사는 향후 장기간 보험계약자에게 지급해야 할 보험금(부채)을 준비하기 위해 장기채권과 부채의 듀레이션을 맞춘다.

이 경우 자산과 부채의 듀레이션 갭(잔존만기 불일치)은 줄일 수 있지만, 수익성이 좋은 채권을 매각하면서 보유이원은 떨어지게 된다.

한화생명의 자산듀레이션은 지난 2019년 8.37년에서 작년 9.60년으로 늘어났다. 덕분에 같은 기간 자산-부채 듀레이션 갭은 -1.43년에서 -0.02년으로 개선됐다.

순이익 감소 방어를 위해 인위적인 자산매각을 냈다는 시각도 있다.

한 보험업계 관계자는 “지금과 같은 저금리 상황에 과도한 채권 교체매매가 이뤄질 경우 이차역마진은 더욱 심화될 수밖에 없다”라며 “다만 한화생명은 오는 2023년 킥스(K-ICS) 도입을 앞두고 자산 듀레이션 확보에 주력하고 있기 때문에 스프레드 확대는 감수해야할 것”이라고 말했다.

한화생명도 내년까지 이차역마진 악화가 계속될 것으로 보고 있다.

한화생명 관계자는 IR행사에서 “과거 고금리 계약의 만기가 도래하면서 평균 부담금리가 줄고 있으나, 저금리 상황이 지속되다 보니 기존 가입자들의 해지가 드물다”라며 “올해와 내년까지는 이원차스프레드 악화가 지속될 수 있고, 오는 2022년을 정점으로 정체 또는 축소를 예상하고 있다”고 말했다.