장경태 의원, 청년 신용보증서 제공 법안 발의

은행들, 부실화 대출 및 출연금 부담증대 우려

<대한금융신문=하영인 기자> 여당에서 청년 대상 신용보증서를 제공하는 골자의 청년신용보증기금법안이 발의되자 은행권이 뜨뜻미지근한 반응을 보이고 있다.

이 법안이 신설될 시 주거래 고객 확보가 더 수월해질 수 있다는 측면에서 긍정적인 요소로 작용될 수 있는 한편 금융기관의 출연금 비중과 연체율 증대에 따른 부담을 떠안게 될 우려가 공존해서다.

2일 금융권에 따르면 더불어민주당 전국청년위원장인 장경태 의원은 지난달 24일 청년신용보증기금법을 대표 발의했다.

해당 법안에는 담보능력이 부족한 청년(18세 이상 34세 이하)의 신용도를 심사하고 신용보증서를 제공, 1금융권에서 대출을 받을 수 있도록 하겠다는 내용이 담겼다. 이는 청년의 자금융통을 원활히 하고 신용정보의 효율적인 관리운용 등 청년의 지원을 통한 국민경제의 균형 있는 발전에 이바지하는 게 목적이다.

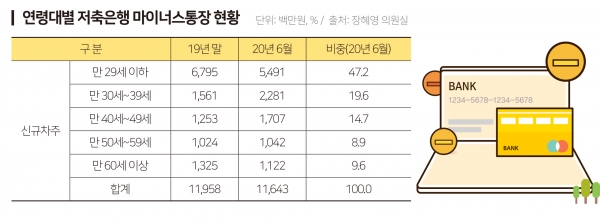

현재 청년들의 부채는 급증하는 추세다. 특히 제2금융권인 저축은행에서는 20대가 주요 고객일 만큼 큰 비중을 차지하고 있다. 지난해 상반기 기준 저축은행의 마이너스통장 신규 고객 약 47.2%(5491명)가 만 29세 이하로 파악됐다.

이 기간 이들의 마이너스통장 대출잔액은 619억6900만원으로, 지난 2019년 말과 비교해 20% 상승했다. 만 30대 이상은 전년대비 대출잔액이 감소한 반면, 만 29세 이하 연령층만이 증가세를 보였다.

장경태 의원은 “청년들이 금융거래 기록이 없거나 적어 신용정보를 판별한 근거가 부족하고 안정적인 직장을 갖지 못한 상태에서 제2금융, 대부업체를 통해 생애 첫 대출을 이용해 신용이 더 나빠지는 악순환이 지속되고 있다”며 “신용정보의 효율적인 관리운용으로 건전한 신용질서를 확립해야 한다”고 강조했다.

청년층의 부채는 특성상 단순히 유동성을 공급하는 가계부채 대책을 일괄적용해서는 해결하기 어렵다는 게 그의 주장이다. 청년층에게 장기적으로 자립 기틀을 마련할 수 있도록 하는 게 중요하다는 제언이다.

은행권에서는 다소 조심스러운 분위기다. 이로운 점보다는 손실이 더 클 수도 있다는 판단에서다.

일례로 은행들은 수익성은 떨어지지만, 미래 고객을 위해 체크카드 발행 등 사회초년생들의 첫 금융기관으로서 자리매김하는 데 주력하고 있다. 청년신용보증기금도 이와 유사한 마케팅 수단으로 활용될 수 있지만, 부실화 가능성이 높은 대출이라는 점에서 의미가 다르다.

저조한 회수율에 대한 우려뿐 아니라 문제는 또 있다. 보증비율에 따라 이를 은행들이 감수해야 돼서다. 기금의 재원 마련도 △정부 △금융회사 △기업 등으로 구성될 가능성이 크다. 금융권에서 이를 취급할 유인책이 부족할 수 있다는 지적이 제기되는 이유다. 서민금융정책의 일환으로 정부의 압박만 더해질 여지가 있다는 것이다.

이미 금융권은 신용보증기금, 기술보증기금 등 보증기관 등에 잦은 출연을 하고 있다. 정부의 서민금융정책에 금융사 재원 투입은 사회적 책임을 넘어 민간기업의 팔 비틀기란 비판도 수차례 도마 위에 올랐다.

한 금융권 관계자는 “청년들의 건전한 부채 형성이 목적으로 보이나 이에 대한 부담은 과거 사례에 빗대었을 때 고스란히 금융권이 떠안게 될 공산이 크다. 법안 도입이 확실시 된다면 당국과 금융권에서 이를 두고 논의가 이뤄질 것”이라며 “마냥 반길 수만은 없는 게 사실”이라고 말했다.