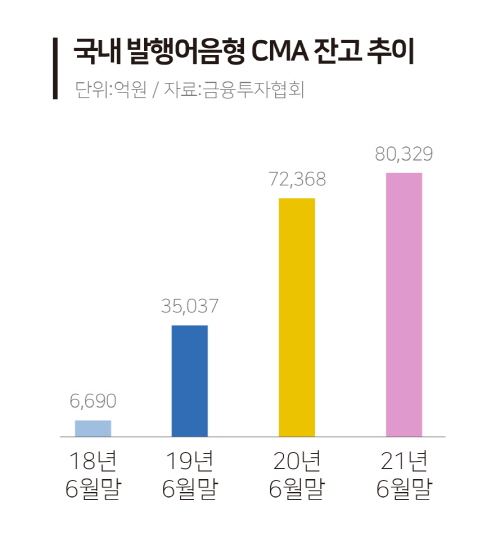

발행어음형 CMA 잔액 3년만 8조 돌파

은행, 금리 경쟁서 위축…예금이탈 우려

<대한금융신문=안소윤 기자> 은행들이 종횡무진 커지고 있는 국내 초대형IB 발행어음 시장에 경계의 눈길을 보내고 있다. 점유율을 높이려는 증권사들의 높은 금리를 무기로 한 출혈경쟁에 본래 은행의 고유 사업인 예금 영역에까지 위협이 가해지고 있기 때문이다.

8일 금융권에 따르면 한국투자증권, NH투자증권, KB증권 등 3개 초대형IB(자기자본 4조원 이상으로 금융당국의 지정을 받은 대형 증권사)의 지난달 말 기준 발행어음형 종합자산관리계좌(CMA) 잔고는 8조329억원으로 1년 새 11%(7조2368억원) 증가했다.

이들이 올해 1분기 동안 쏟아낸 총 발행어음 누적 잔액은 16조4513억원이다. 전년동기(14조6564억원) 대비 12.3% 늘어난 규모다.

발행어음은 초대형IB로 지정된 증권사가 자체 신용을 바탕으로 발행하는 만기 1년 이내의 어음으로, 증권사별 자기자본의 200%까지 판매할 수 있다.

발행어음을 통해 조달한 자금은 레버리지 규제를 받지 않고 기업대출·채권, 부동산금융 등에 투자할 수 있다. 사실상 은행의 여·수신 기능을 하며 수익 다각화를 위한 대규모 영업자금을 원활히 조달할 수 있다는 점에서 증권사들은 발행어음 사업 진출에 공을 들인다.

초대형IB 발행어음 시장은 더욱 빠른 속도로 확대될 전망이다. 국내 자기자본 규모 1위 증권사인 미래에셋증권이 발행어음 시장에 새롭게 등판하면서다. 미래에셋증권의 자기자본은 지난 1분기 기준 9조1313억원으로 최대 18조2000억원까지 어음을 발행해 자금을 조달할 수 있다.

이런 증권가를 바라보며 은행들은 착잡함을 감추지 못하는 분위기다. 금리 경쟁력이 높은 증권사의 발행어음이 기존 은행 예금 영역을 상당 수준 대체할 수 있다는 우려에서다.

미래에셋증권은 지난달 3000억원 규모의 첫 발행어음을 판매해 ‘완판’을 성사시켰다. 금리는 개인 대상 만기 6개월 이상~1년 미만 1.05%, 12개월은 1.15%로 책정했으며 법인 대상 만기 6개월 이상~1년 미만 1%, 12개월은 1.1%였다.

국내 5대 시중은행의 정기예금 최대금리 평균(만기 6개월 0.6%, 12개월 0.9%)보다 0.3~0.4%포인트 높은 수준이다. 심지어 최대금리를 적용받기 위해선 급여이체 실적 충족, 마케팅 동의, 자동이체 설정, 오픈뱅킹 가입 등 각종 우대금리 미션까지 수행해야 한다.

또 투자상품의 일종인 발행어음은 예금자보호 대상에서 제외되지만, 대형 증권사의 갑작스런 도산 가능성은 희박해 투자자에겐 단점으로 부각되지 않고 있다.

초대형IB의 발행어음 판매를 두고 은행들은 고유 업무영역 침범이라며 지속해서 목소리를 높이고 있다.

불특정 다수의 고객을 대상으로 원리금 보장 상품을 판매해 자금을 조달하고 이를 통한 조달자금을 기업에 대출하는 건 투자은행 업무가 아니라 일반 상업은행의 업무에 해당한다는 주장이다.

은행권 한 관계자는 “증권사가 발행어음 판매를 지속하는 건 은행업 라이선스 없이 은행업을 수행하는 것과 같으며 이는 업권간 불평등, 건전성 규제공백, 금산분리 원칙 무력화 등 수많은 문제를 일으킬 우려가 있다”고 지적했다.

이어 “현재 초대형IB에서 공급하는 발행어음 규모는 예금은행의 10% 수준으로 추산된다. 증권사 간 점유율 확보를 위해 펼치고 있는 고금리 특판 등 출혈경쟁은 이미 은행 예금 판매에 적잖은 영향을 미치고 있다”며 “초대형IB 지정이 늘고, 추후 발행어음 상위 버전인 종합금융투자계좌(IMA) 사업까지 진출하게 되면 은행권의 타격이 더 심해질 것”이라고 우려했다.

은행권 일각에선 당국 차원에서 증권사의 발행어음 불완전판매 여부를 철저히 모니터링할 필요가 있다는 지적도 나온다. 금융소비자들에게 원금손실 가능성이 있는 발행어음이 은행 예금과 동일한 성격의 상품으로 잘못 인식되지 않도록 바로 잡아야 한다는 것.

은행권 한 관계자는 “초대형IB들이 내놓는 몇 천억대 규모의 발행어음이 이틀, 삼일만에 물량이 동날 정도로 판매 속도가 빠르다”며 “역마진도 개의치 않아 하는 증권사들의 출혈경쟁 분위기가 한 몫하고 있다”고 말했다.

이어 “시장이 형성된지 몇 년되지 않은 만큼 일선 창구에서 예금자보호 제외 사항 및 원금손실 가능성 등 투자자보호 설명 절차가 잘 이뤄지고 있는지, 아울러 과장 광고와 부당한 판매 촉진 활동이 발생하지 않도록 사전 예방 차원에서 점검할 필요가 있다”고 덧붙였다.