초년도만에 손해율 150% 상회

현대 매출호조에 KB·DB도 카피

<대한금융신문=박영준 기자> 경증 심장질환을 보장하는 보험이 판매한 지 1년만에 받은 보험료의 1.5배에 달하는 손실을 기록할 정도로 심각한 상황이 됐다.

20일 보험업계에 따르면 현대해상이 지난 7월 출시한 건강한심혈케어보험 내 ‘심혈관질환(특정Ⅰ)’ 담보의 초년도 손해율(UY1)은 135%다.

최근에는 보험금 지급이 늘어나면서 150%를 웃도는 것으로 알려졌다. 초년도 손해율 150%는 100원의 보험료를 받아 150원의 보험금을 지급했다는 의미다.

초년도 손해율은 상품이 출시되고 1년간 보험사가 받은 보험료 대비 나간 보험금을 나타낸 지표로, 보험상품의 미래 수익성을 가늠할 수 있다.

같은 상품 내 중증 심장질환을 보장하는 ‘심혈관질환(특정Ⅱ)’와 합산해도 초년도 손해율은 100%를 조금 넘는 것으로 알려졌다. 보험사들은 초년도 손해율이 50%만 넘어서도 위험 신호로 본다.

한 번 가입하면 오랜 기간을 보장하는 장기 인(人)보험 특성상 초년도 손해율이 높다는 건 보험사의 수익성에 상당한 타격을 줄 수 있다. 가입자의 연령이 높아질수록 보험금 지급이 상당해질 수 있기 때문.

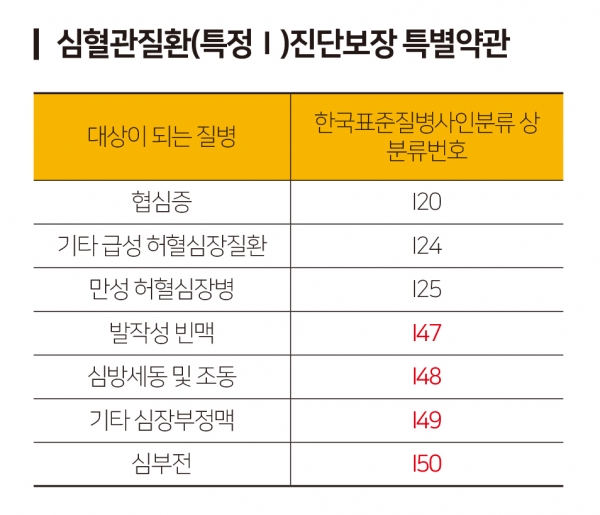

높은 초년도 손해율은 기존 심혈관질환 보장범위를 경증까지 확대한데 따른 결과다. 기존 허혈성심장질환(제8차 한국표준질병사인분류상 I20~I25)도 손해율이 높은 담보로 통한다.

여기에 경증질환인 발작성 빈맥, 심방세동 및 조동, 기타 심장부정맥, 심부전 등(I47~I50)을 보장범위에 포함하면서 짧은 기간 보험금 지급이 크게 늘어나게 됐다. 특히 부정맥에서 보험금 청구가 과다하게 발생하고 있다.

문제는 판매량이 급격히 상승하고 있다는 점이다. 현대해상의 해당 상품의 실적이 치솟자 KB손해보험은 올해 4월, DB손해보험은 이달 17일부터 똑같은 경증 심장질환을 보장하는 담보를 판매하고 있다.

KB손보는 경증 심장질환 담보 출시 이후 유병자 대상 보험상품의 매출이 크게 뛰었다는 후문이다. DB손보는 높은 손해율을 우려해 부정맥은 보장에서 제외했다.

보험상품 전문가들은 가입자의 역선택(모럴해저드) 가능성을 우려한다. 기존에 없던 새로운 담보를 출시하는 과정에서 적정 보험료를 받지 못하고 있다는 지적이다.

특히 부정맥의 경우 고령자가 심장의 두근거림 등으로 병원만 가도 진단을 받을 수 있을 정도로 경증 질환이라는 평가다. 적은 보험료를 내고, 보험금만 타가는 수단으로 변질될 수 있다는 이야기다. 이는 선량한 가입자의 보험료 인상 요인이 될 수 있다.

한 보험사 상품개발 관계자는 “특정 심장질환만 보장범위를 늘린 건 마케팅 포인트를 만들기 위한 매출 지향적 사고”라며 “심혈관질환 전체를 보장하되 암보험처럼 보장범위를 소액·고액암 등으로 세밀하게 나누고 적정 보험료를 받아야 보험사의 건전성과 계약자의 역선택 이슈에서도 자유로울 수 있을 것”이라고 말했다.

한편 현행 회계기준에서는 손실가능성이 다분한 보험이라 해도 받은 보험료는 전부 수익으로 인식될 뿐 미래의 손실을 추정하기 어렵다.

그러나 오는 2023년 도입될 새 회계기준(IFRS17)에서는 판매한 보험의 손실가능성을 모두 현가로 반영한다. 초년도 손해율이 높은 상품을 많이 팔수록 보험사의 이익이 휘청거릴 수 있다는 의미다.