소득대체율·연금가입률 모두 OECD 최저

세제혜택 확대 발의에도…조세소위 계류

“세수감소·재정지출 확대 우려는 근시안”

빠르게 고령화가 진행 중인 우리나라 국민의 낮은 연금 소득대체율을 개선하기 위해선 세금 혜택을 확대해야 한다는 의원 입법이 최근 기획재정위원회에서 논의됐지만 결국 해를 넘길 전망이다.

1일 정치권 및 보험업계에 따르면 지난달 29일 열린 기재위 조세소위원회에서 더불어민주당 고용진 의원이 대표 입법발의한 ‘소득세법’ 및 ‘조세특례제한법’ 개정안이 계속 심의로 보류됐다. 이달 임시국회에서도 다뤄지긴 어려울 것으로 점쳐진다.

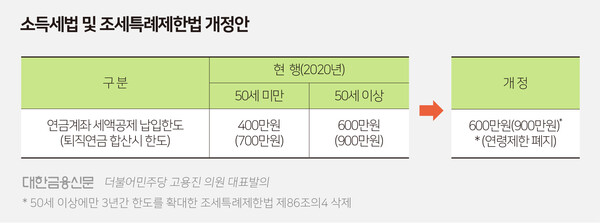

이 개정안은 개인의 자발적인 노후대비를 위해 연령에 따라 달리 적용되던 연금계좌 세액공제 납입한도를 폐지하고, 전체 연령이 같은 세재혜택을 받도록 하는 내용을 담고 있다.

현재 50세 미만의 연금계좌 세액공제 납입한도는 400만원으로 퇴직연금 포함 시 700만원까지 세액공제를 받을 수 있다. 50세 이상은 600만원이고 퇴직연금 포함 시 900만원인데 전체 연령이 연금계좌와 퇴직연금 포함 900만원까지 세액공제 한도를 확대하자는 것.

현재 종합소득금액 4000만원 이하(총 급여액 5500만원)의 경우 15%까지 세액공제가 가능하다. 종합소득금액 1억원 이하(총 급여액 1억2000만원)의 경우 12%까지, 1억원 초과(총 급여액 1억2000만원)는 연금계좌 300만원(퇴직연금 합산 700만원)까지 12% 세액공제를 받을 수 있다.

관련 업계 관계자는 “개인의 자발적 노후대비 유인책이 필요하다는 국회 내 일부 공감대가 존재하지만 세수감소 및 재정지출 확대에 대한 우려로 연말까지 법안통과가 불확실한 상황”이라며 “그러나 국민의 자발적 노후준비는 중장기적으로 국가의 재정지출 감소를 가져올 수 있다는 측면도 고려해봐야 한다”라고 말했다.

현재 우리나라의 공·사적연금 소득대체율이 43.4%로 G5(미국, 일본, 프랑스, 영국, 독일) 평균인 69.6%에 크게 미치지 못한다. 덕분에 OECD 가입국 중 66세 이상의 상대적 빈곤율도 43.4%로 가장 높은 실정이다.

이는 자발적 노후대비에 대한 지원이 부족하기 때문으로 분석된다. 해외를 살펴보면 G5 국가의 사적연금 가입률(2018년 기준)은 독일 70.4%, 미국 62.9%, 일본 54.3%, 영국 51%, 프랑스 33% 등 평균 54.3%에 달하지만, 우리나라는 16.9% 수준에 그친다.

사적연금 가입률에 영향을 미치는 사적연금 대비 세제지원율도 20%로 G5 국가 평균(29%)에 비해 낮은 수준이다. 이마저도 지난 2014년 사적연금에 대한 세제혜택이 기존 소득공제서 세액공제로 전환됐다. 보험개발원에 따르면 사적연금의 수입보험료는 지난 2014년 4조7000원에서 지속 하락, 2019년 4조2000억원까지 떨어졌다.

한편 한국경제연구원에 따르면 최근 10년간(2011~2020년) 우리나라 고령인구는 연평균 4.4%(매년 약 29만명)씩 증가했다. 이는 OECD 평균인 2.6%의 1.7배로 가장 빠른 증가속도다.

박영준 기자 ainjun@kbanker.co.kr