계약해지나 사망시 GMAB 페이백

환급률·연금액 ↑…첫 특허권 신청

보험사의 이익으로 당연시되던 ‘최저연금보증수수료(GMAB)’를 가입자에게 돌려주는 변액연금보험 상품이 국내 첫 출시를 앞두고 있다.

변액연금보험은 보험료의 일부를 펀드에 투자, 투자수익에 따라 받을 수 있는 연금액이 달라지는 상품이다. 펀드수익률이 높으면 연금액이 불어나지만 손실을 보더라도 최소한의 연금액은 지켜준다.

계약자의 투자손실을 보험사가 대신 메워주기 때문이다. 이를 위해 보험사는 최소한의 연금액을 보증하기 위한 안전장치인 GMAB를 보험료에 녹여둔다.

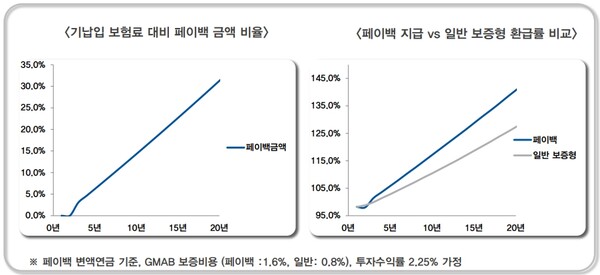

그러나 계약자가 급전이 필요해 중도해지 하거나 사망하는 등 연금액을 받지 못하는 상황에서는 GMAB는 고스란히 보험사의 수익으로 귀속된다. 환급률(낸 보험료 대비 해지환급금 비율)을 낮추는 원인으로도 작용해왔다.

8일 보험업계에 따르면 IBK연금보험은 사망이나 중도해지 시 미리 받아둔 GMAB를 되돌려주는 ‘IBK 페이백 변액연금보험’을 이달 13일부터 판매한다.

계약자가 수령해야 할 연금액이 사라지면 연금액을 보증하기 위해 받았던 수수료도 되돌려주는 일시납 변액연금보험이다. GMAB를 해지환급금과 함께 돌려주는 변액보험은 국내서 이 상품이 유일하다.

최저연금액 보증비율은 100%에서 140%까지 선택 가능하다. 만약 1억원의 연금액을 목표로 보험료를 낸다면 투자손실이 발생하더라도 계약자가 설정한 보증비율에 따라 최대 1억4000만원의 연금재원을 마련할 수 있다.

중도해지 시 환급금에 GMAB가 더해지다 보니 환급률(낸 보험료 대비 해지환급금)도 다른 상품대비 높다. 이 상품의 보증비율 140%형에 가입하면 매년 보험료적립금의 1.6%를 GMAB로 뗀다. 10년간 보험을 유지하다 중도해약 할 경우 환급금과 함께 그간 보험료에 녹아있던 약 16%의 보증비용을 함께 받을 수 있다는 의미다.

연금액에도 GMAB를 돌려준다. 보험사가 거둔 GMAB보다 계약자의 투자손실이 적으면 연금액에 남은 GMAB를 얹혀준다. 반대로 GMAB보다 투자손실이 더 크다면 계약자의 연금액에서 그만큼이 빠진다. 보증비용을 계약자에게 돌려주면서도 보험사의 재무적 안정성을 지킬 수 있도록 한 것이다.

한편 IBK연금보험은 전날 생명보험협회 신상품심의위원회에 ‘IBK 페이백 변액연금보험’의 12개월의 배타적사용권을 신청했다. 창사 이래 첫 배타적사용권 신청이다.

박영준 기자 ainjun@kbanker.co.kr